Die Kriegssituation im Iran hat die Schwellenländer schnell zu einem der schlimmsten Orte für globale Investoren gemacht. Aktien und Anleihen, die erst vor wenigen Tagen Rekordhöhen erreichten, geraten nun unter Abwärtsdruck, da Händler abschätzen, wie steigende Ölpreise und ein stärkerer Dollar – beides durch den Konflikt ausgelöste Schocks – die Aussichten für einige der am schnellsten wachsenden Volkswirtschaften der Welt schwächen werden. Asien hat die Hauptlast des Ausverkaufs getragen, wobei südkoreanische Aktien diese Woche um 18 % fielen.

Die plötzliche Verschiebung hat Bedenken darüber geweckt, ob sich der Wert von Investitionen in Schwellenländern verändert hat. Top-Fondsmanager hatten vor dem Krieg Long-Positionen in Asien, Lateinamerika und Teilen der EMEA-Region aufgebaut, da die Anleger auf starkes Wachstum, eine Verlangsamung der Inflation und eine Lockerung der globalen Geldpolitik setzten. Nun hat das Risiko steigender Energiekosten und eines stärkeren Dollars eine Welle von Anlegern ausgelöst, die ihre Bestände reduzieren.

„Die Widerstandsfähigkeit der Schwellenländer wird nun auf die Probe gestellt, und nach einem starken Jahresauftakt erleben wir hier möglicherweise den stärksten Schock“, sagte Sonal Desai, Chief Investment Officer für festverzinsliche Wertpapiere bei Franklin Templeton.

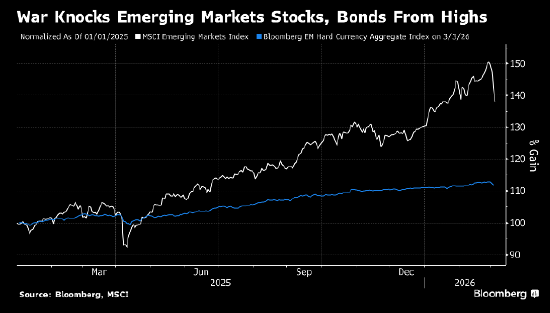

Der Rückgang der Schwellenländeraktien verstärkte sich am Mittwoch, wobei der Referenzindex um bis zu 4,4 % fiel und sich einem technischen Korrekturbereich näherte. Im Vergleich dazu fiel der MSCI Global & Developed Markets Equity Index vor Öffnung der US-Märkte um weniger als 1 %.

Ein Index für auf Dollar lautende Schwellenländeranleihen verzeichnete den größten zweitägigen Rückgang seit April, und ein Maß für die Wechselkurse ist seit Montag um 1,7 % gefallen und steht vor dem größten wöchentlichen Rückgang seit März 2020.

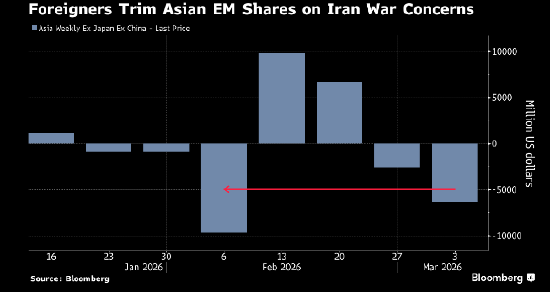

Die Mittelzuflüsse spiegelten die sich verschlechternde Marktstimmung wider. Chiphersteller-lastige Märkte wie Südkorea – ein Hauptnutznießer der diesjährigen Börsenrallye – führten den Rückgang an.

Die drängendste Frage für viele Anleger ist nun, wie sie ihre Portfolios an steigende Energiepreise anpassen können. Eine Schlüsselstrategie, die sich derzeit in allen Handelsabteilungen abzeichnet, besteht darin, Gewinner und Verlierer anhand des Ölrisikos zu trennen und stattdessen große Importeure zu verkaufen und stattdessen Exporteure zu kaufen.

Marcelo Assalin, Leiter Schwellenländeranleihen bei William Blair, sagte: „Obwohl wir glauben, dass es zu früh ist, das Engagement direkt zu erhöhen, haben wir angesichts steigender Energiepreise damit begonnen, Investitionen von ölpreissensiblen Importeuren auf geografisch neutralere Ölexporteure zu verlagern.“ Das Unternehmen gewichtet derzeit den Markt im Nahen Osten unter.

In Asien sind Importländer wie Südkorea, Thailand und Indien anfällig für einen anhaltenden Anstieg der Ölpreise, während Exportländer wie Malaysia möglicherweise widerstandsfähiger sind. Steigende Rohölpreise dürften die Verbraucherpreise in die Höhe treiben und die Aussichten für einige Zentralbanken verkomplizieren, die erst vor Kurzem damit begonnen haben, über Zinssenkungen nachzudenken.