Vor dem Hintergrund der schleppenden Entwicklung des globalen Smartphone-Marktes im zweiten Quartal 2026, die den schlechtesten Rekord für denselben Zeitraum seit 13 Jahren darstellte, stiegen die iPhone-Auslieferungen von Apple gegen den Trend und stiegen um 3 %, was eine starke Widerstandsfähigkeit des Marktes beweist.

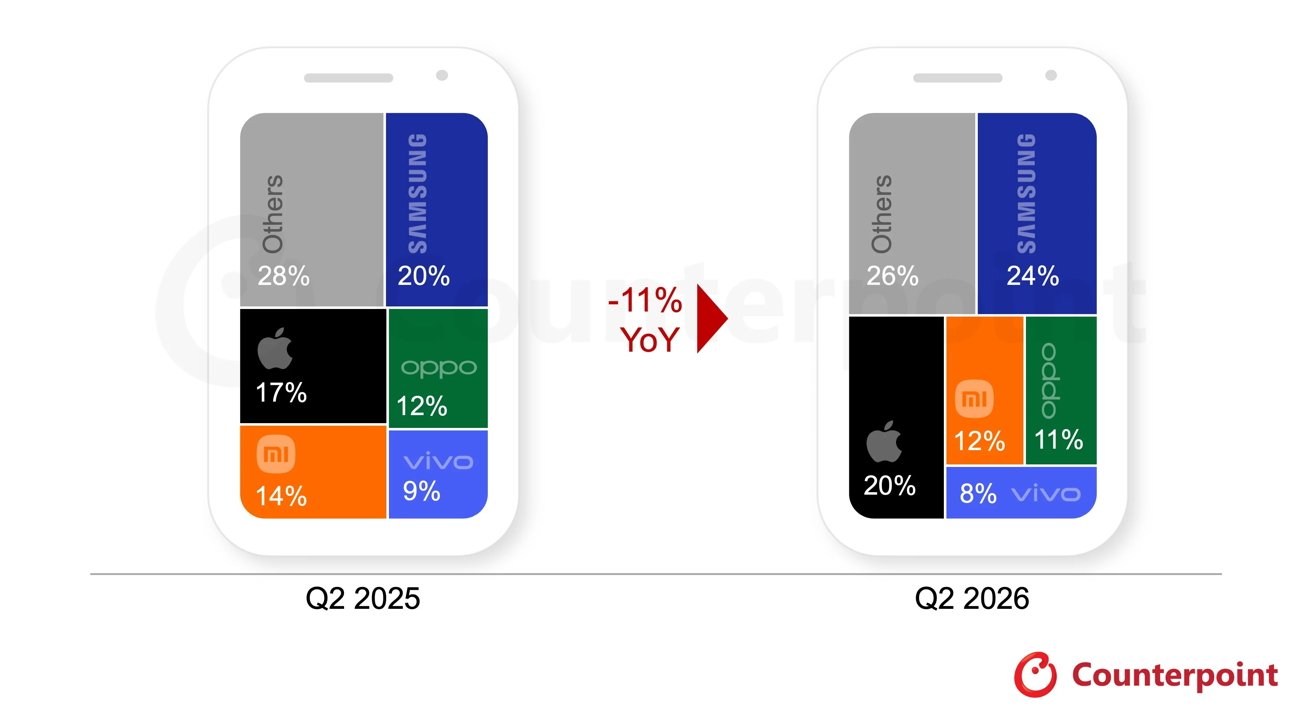

Relevanten Branchendaten zufolge gingen die gesamten weltweiten Smartphone-Lieferungen im zweiten Quartal 2026 im Vergleich zum Vorjahreszeitraum um 11 % zurück und fielen auf den niedrigsten Stand im zweiten Quartal seit 2013. Trotz des allgemeinen Marktrückgangs kletterte Apples Marktanteil auf 20 %, ein Rekordhoch im zweiten Quartal. In diesem Zeitraum lag Samsung Electronics mit einem Anteil von 24 % weiterhin an der Spitze der weltweiten Marktanteilsliste und verzeichnete unter den fünf größten Herstellern der Branche die stärkste Wachstumsrate im Jahresvergleich. Xiaomi folgt Apple mit einem Anteil von 12 %, während OPPO und vivo 11 % bzw. 8 % des Marktanteils einnehmen.

Der Hauptgrund für den Rückgang der weltweiten Mobiltelefonlieferungen sind die stark steigenden Preise für DRAM- und NAND-Speicherchips. Da Zulieferer die Befriedigung des Bedarfs von KI-Rechenzentren priorisieren, haben steigende Speicherkosten einen enormen Druck auf die Mobiltelefonhersteller ausgeübt. Besonders deutlich wird dieser Druck auf den Einsteiger- und Mittelklasse-Mobiltelefonmärkten, da die Gewinnmargen der Hersteller dieser Modelle gering sind und hohe Komponentenkosten nur schwer verkraftet werden können. Der Kostendruck hat direkt zu zweistelligen Rückgängen bei den Lieferungen von Herstellern wie Xiaomi, OPPO und vivo geführt. Der Preisanstieg bei einigen Produkten hat die von den Verbrauchern erwartete Kaufspanne überschritten, was dazu geführt hat, dass viele Benutzer ihre Ersatzpläne verschoben haben oder lieber weiterhin ältere Modelle verwenden möchten.

Im Gegensatz dazu hat Apple durch seine tiefe Durchdringung des High-End-Marktes erhebliche Vorteile gezeigt. Als einziger großer Mobiltelefonhersteller, der die Preise im zweiten Quartal nicht erhöhte, erzielte Apple aufgrund der anhaltenden Nachfrage nach der iPhone 17-Serie, die ebenfalls fest zu den meistverkauften Mobiltelefonserien der Welt gehört, ein Wachstum von 3 % gegenüber dem Vorjahr. Dank der Markenprämie im High-End-Markt verfügt Apple über einen stärkeren Puffer gegen steigende Komponentenkosten und seine Produktlinie ist weniger abhängig vom margenschwachen Einstiegsmarkt. Obwohl auch die Auswirkungen steigender Speicherkosten bestehen, hat Apple durch finanzielle Unterstützungsprogramme und Ökosystemtreue eine stärkere Fähigkeit bewahrt, Risiken inmitten von Marktturbulenzen zu widerstehen.

Der chinesische Markt ist jedoch immer noch eine Herausforderung für Apple. Trotz Werbeaktionen am Vorabend des Einkaufsfestivals „618“ gingen die iPhone-Auslieferungen in China im Jahresvergleich immer noch zurück. Analysten glauben, dass dies mit den geringeren Werbemaßnahmen von Apple in diesem Jahr als im letzten Jahr und der schwachen Nachfrage nach älteren iPhones zusammenhängt.

Derzeit reagiert die gesamte Branche auf den hohen Kostendruck, indem sie Produktlinien verschlankt, die Lagerbestände anpasst und das Angebot an generalüberholten Modellen oder Modellen früherer Generationen erhöht. Allerdings sind die Aussichten für eine kurzfristige Markterholung nicht optimistisch. Aufgrund der Knappheit an Speicher- und Flash-Medien werden die weltweiten Smartphone-Lieferungen im Jahr 2026 voraussichtlich um etwa 14 % im Vergleich zu 2025 zurückgehen, und dieses knappe Angebot könnte bis 2027 anhalten. Obwohl die Leistung von High-End-Modellen relativ stark ist, kann die High-End-Nachfrage allein keine vollständige Erholung des Marktes unterstützen. Die tatsächliche Erholung der Branche hängt immer noch von der Verbesserung der Speicherversorgung und der Entlastung des Komponentenkostendrucks ab.