Anleger, die hoffen, dass Apples wichtigste Produkteinführung des Jahres der nächste Katalysator für die Erholung des Aktienkurses sein wird, werden wahrscheinlich enttäuscht. Die Apple-Aktie stieg weiter an, nachdem sie im August die beste monatliche Performance seit mehr als einem Jahr verzeichnete, da die Tarifbedenken nachließen.

Sofern es bei der Veranstaltung am Dienstag nicht zu einer Überraschung kommt, könnte es für die Aktie zu keinem weiteren Aufwärtspotenzial kommen, da die Marktkapitalisierung von Apple seit Ende Juli um fast 430 Milliarden US-Dollar gestiegen ist und Fragen zu seiner Strategie für künstliche Intelligenz offen bleiben.

„Es ist schwer zu empfehlen, vor der Veröffentlichung eine Position einzunehmen oder aufzustocken, insbesondere nach dieser Rallye, da wir diesmal nicht mit besonders aufregenden, kaufanregenden Features rechnen“, sagte Clayton Allison, Portfoliomanager bei Prime Capital Financial. „Wenn Apple bei KI weiterhin langsam vorgeht, würde ich mir Sorgen um die Aktie machen.“

Apple wird voraussichtlich am Dienstag die iPhone 17-Serie veröffentlichen, die eine neue, dünnere und leichtere Version umfassen soll. Es wird auch erwartet, dass aktualisierte Versionen der Apple Watch- und Vision Pro-Headsets auf den Markt kommen.

Die entscheidende Frage ist, ob diese Produkt-Upgrades ausreichen, um das Leistungswachstum von Apple voranzutreiben. Diese Frage ist besonders wichtig vor dem Hintergrund des aktuellen Mangels an fortschrittlicheren KI-Fähigkeiten und der in den nächsten Jahren erwarteten erheblichen Veränderungen, einschließlich der Einführung eines faltbaren iPhone im Jahr 2026.

Die Geschichte ist zumindest kurzfristig nicht auf der Seite der Bullen, da der Aktienkurs von Apple normalerweise an dem Tag fällt, an dem neue iPhones auf den Markt kommen. Im KI-Zeitalter ist dieses Risiko noch ausgeprägter. Sollte es der Pressekonferenz nicht gelingen, die Anleger davon zu überzeugen, dass das Unternehmen beim Einsatz von KI-Fähigkeiten ausreichende Fortschritte gemacht hat, könnte dies die Zweifel am mangelnden Wachstum und der hohen Bewertung von Apple verstärken.

Bewertungsprobleme

Obwohl Apples Umsatzwachstum von 10 % im dritten Quartal das schnellste seit mehr als drei Jahren war, wird erwartet, dass sich das Wachstum in den nächsten beiden Quartalen verlangsamt. Im Vergleich dazu weisen die Google-Mutterkonzerne Alphabet und Meta ein schnelleres Umsatzwachstum und niedrigere Bewertungen auf.

Berechnet auf der Gewinnprognose für die nächsten 12 Monate beträgt das aktuelle Kurs-Gewinn-Verhältnis von Apple etwa das 30-fache und liegt damit nach Nvidia und Microsoft an zweiter Stelle unter den sechs größten Unternehmen im S&P 500-Index.

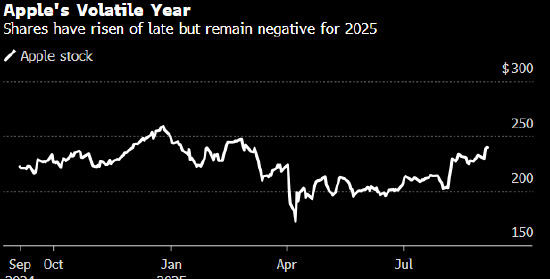

Obwohl die Apple-Aktien seit ihren Tiefstständen im April um 38 % gestiegen sind, sind sie im Jahresverlauf immer noch um mehr als 5 % gefallen, während der Nasdaq 100 im gleichen Zeitraum um 13 % zugelegt hat. Der aktuelle Aktienkurs von Apple steht kurz vor dem höchsten Stand seit Februar, und diese neue Produkteinführung könnte für Anleger wie üblich ein Zeitfenster für Gewinnmitnahmen sein.

Die Bank of America stellte in einem Bericht vom 25. August fest, dass die iPhone-Einführungen von Apple „historisch gesehen ein ‚Gutes, das sich als Schlechtes herausstellte‘-Ereignis waren.“ Wamsi Mohan, ein Analyst der Bank, sagte jedoch, dass die Aktie ihre Gewinne normalerweise innerhalb von 30 bis 60 Tagen nach der Veröffentlichung wieder aufnimmt.

Auch ohne aufregende neue Funktionen sehen einige an der Wall Street eine andere Möglichkeit für Apple, zu wachsen: die Erhöhung der Preise. Und das hat das Unternehmen seit Jahren nicht mehr getan.

Hohe Bewertungen und ein schwaches Leistungswachstum haben das Interesse der Anleger am Halten von Apple-Aktien verringert. Weniger als 60 % der von Bloomberg beobachteten Apple-Analysten empfehlen „Kaufen“; Im Gegensatz dazu bewerten 97 % der Analysten, die Microsoft beobachten, Microsoft mit „Kaufen“. Die Apple-Aktie schloss am Freitag bei etwa 240 US-Dollar und lag damit über dem 12-Monats-Durchschnittskursziel der Aktie von 238 US-Dollar, was darauf hindeutet, dass die Wall Street derzeit keine weiteren Gewinne erwartet.

„Wir sind bereit, weiterhin Apple-Aktien zu besitzen, sind aber nicht besonders begeistert, da die Bewertung nicht günstig ist und das Aufwärtspotenzial begrenzt ist“, sagte David Katz, Chief Investment Officer von Matrix Asset Advisors. „Während die größten Risiken gemindert wurden, wird es schwierig sein, eine neue Runde der Gewinne einzuleiten, wenn wir keinen klareren KI-Fahrplan sehen. Wenn es auf dieser Konferenz gute Nachrichten zum Thema KI gibt, wird es eine Überraschung sein. Ich denke, dass der Aktienkurs auf lange Sicht höher sein wird, aber es ist unwahrscheinlich, dass es kurzfristig zu einer großen Verbesserung kommt.“