Das Marktforschungsunternehmen Counterpoint hat kürzlich seine Prognose für den globalen Smartphone-Markt im Jahr 2026 gesenkt und prognostiziert, dass die Auslieferungen im Jahresvergleich um 2,1 % zurückgehen werden, anstatt wie zuvor erwartet in etwa gleich zu bleiben. Der Hauptfaktor, der zu dieser Verschiebung führt, ist der Anstieg der Speicherpreise in den letzten Monaten, und es wird erwartet, dass dieser Preiserhöhungsdruck mindestens bis zum zweiten Quartal 2026 anhält.

Counterpoint wies darauf hin, dass die Preise für Speicherchips kurzfristig weiter stark steigen werden und man damit rechnet, dass das Preisniveau bis zum zweiten Quartal 2026 auf aktueller Basis um bis zu etwa 40 % steigen könnte. Vor diesem Hintergrund sind die Stücklistenkosten (BoM) von Smartphones auf breiter Front gestiegen: Die Stücklistenkosten der Einstiegsmodelle waren rund 25 % höher als zu Jahresbeginn, während die Stücklistenkosten der Modelle der mittleren und oberen Preisklasse um etwa 15 % bzw. 10 % gestiegen sind. Sollte sich der Preissteigerungstrend im nächsten Quartal realisieren, könnten die gesamten Materialkosten auf dieser Basis um weitere 8 % bis 15 % steigen.

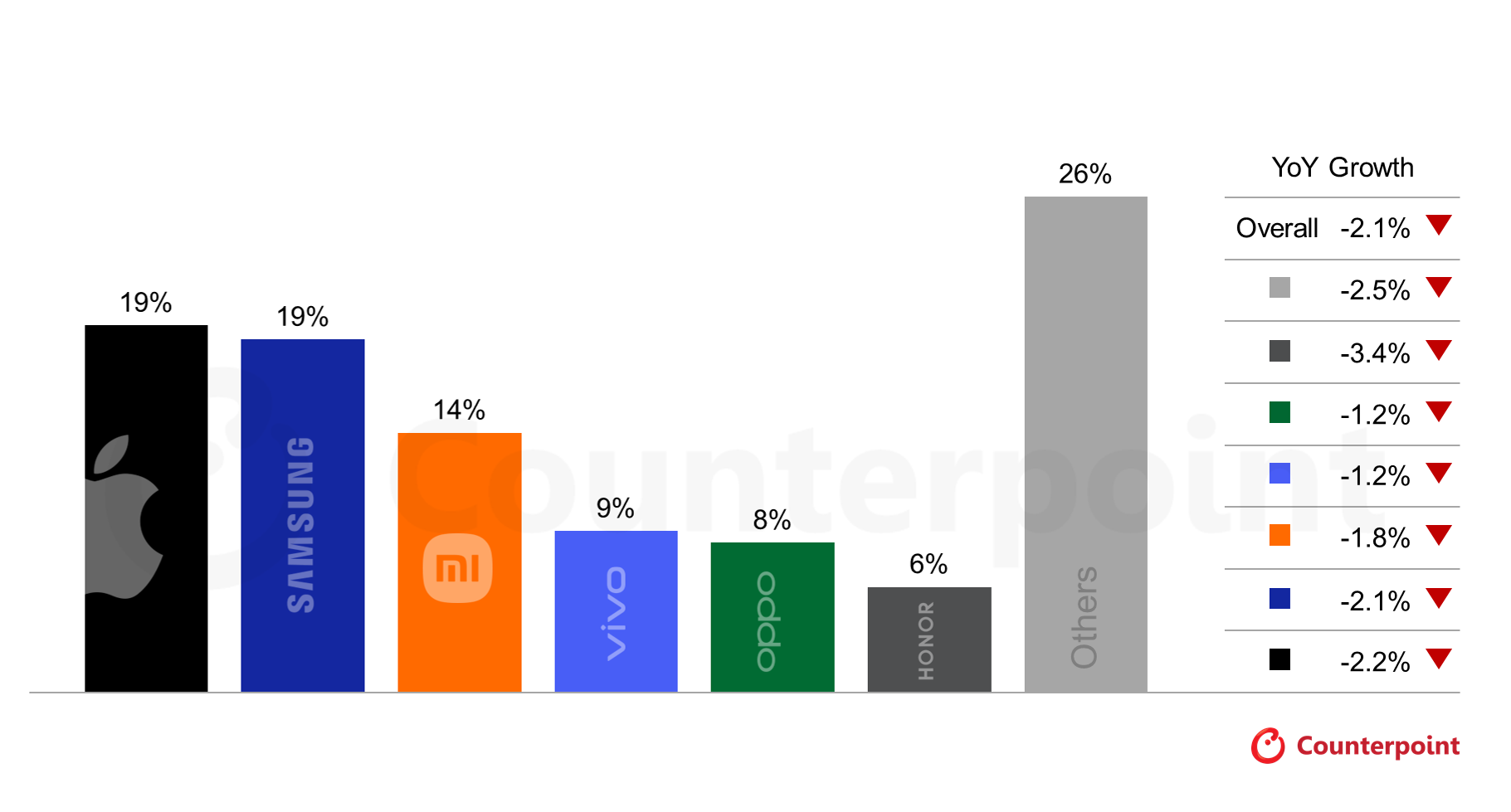

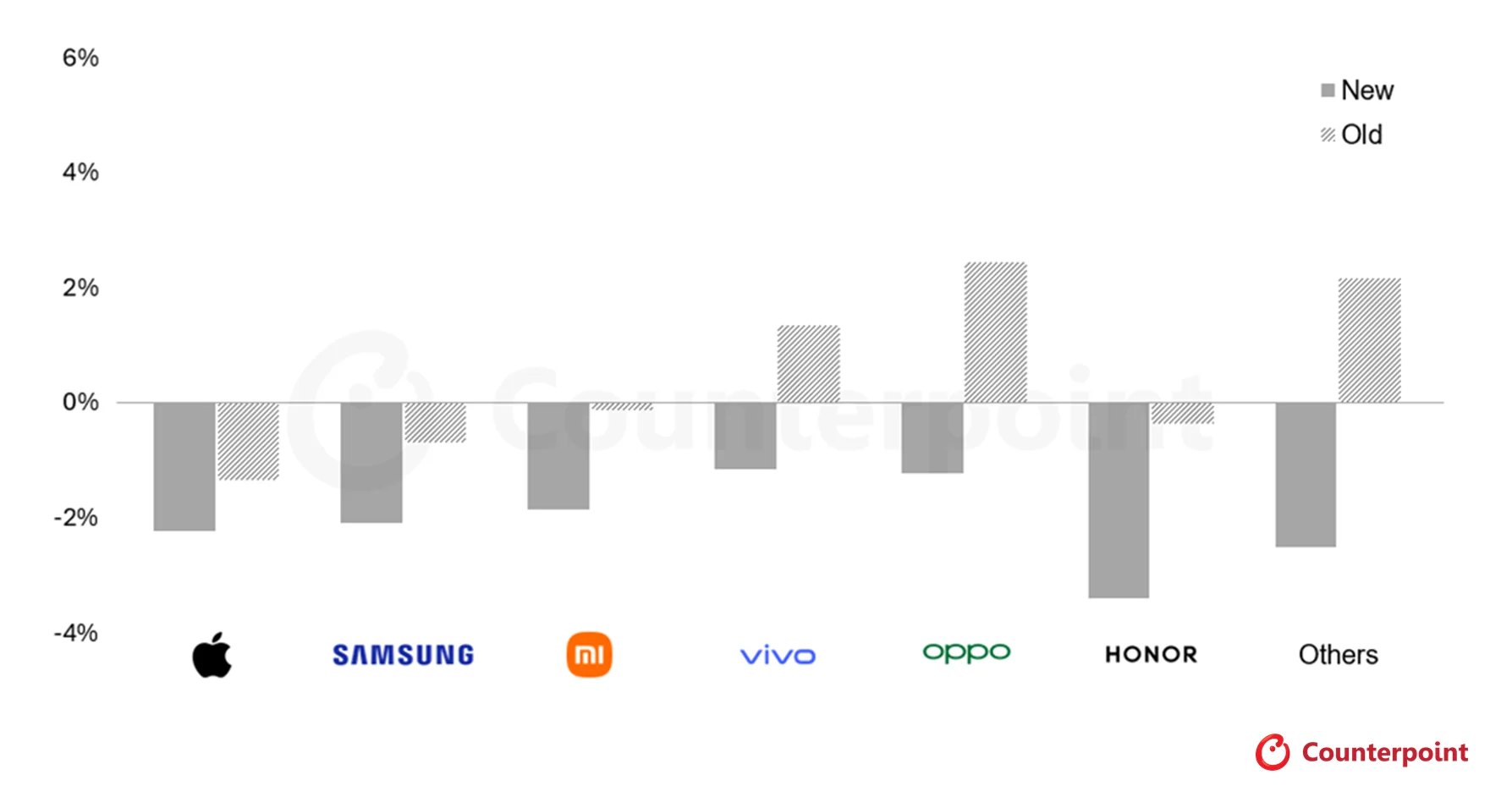

Unter dem doppelten Druck der Nachfrage- und Kostenseite prognostiziert Counterpoint, dass die Auslieferungen fast aller großen Mobiltelefonmarken im Jahr 2026 in unterschiedlichem Maße beeinträchtigt werden. OPPO und vivo, von denen zuvor erwartet wurde, dass sie im nächsten Jahr ein Auslieferungswachstum verzeichnen, wurden nun auf rückläufig korrigiert; Bei Xiaomi und Honor, die von dieser Anpassungsrunde stärker betroffen sein werden, wird davon ausgegangen, dass der Rückgang der Lieferungen größer ausfällt als bisher erwartet.

Im Hinblick auf die großen Hersteller dürften Apple und Samsung ebenfalls nicht völlig immun sein, insgesamt ist der Druck jedoch relativ gering. Yang Wang, leitender Analyst bei Counterpoint, sagte, dass Apple und Samsung in den nächsten Quartalen „in einer relativ günstigeren Position“ seien. Sie haben einen größeren Spielraum für die Anpassung zwischen Marktanteil und Gewinnspanne, während Hersteller, denen ein solcher „Pufferraum“ fehlt, im nächsten Jahr vor einem schwierigeren Gleichgewichtstest stehen werden, insbesondere viele chinesische Marken.

Um sich gegen den Kostendruck abzusichern, haben Smartphone-Hersteller begonnen, „Umsätze zu steigern und Ausgaben zu senken“, indem sie Produktlinien umstrukturieren und Konfigurationen anpassen. Der leitende Analyst von Counterpoint, Shenghao Bai, gab bekannt, dass die Hersteller bei einigen Modellen bereits wichtige Konfigurationen wie Kameramodule und Periskop-Telelösungen, Display-Spezifikationen, Audiokomponenten und sogar Speicherkapazität reduziert haben. Mit anderen Worten: Verbraucher werden in Zukunft möglicherweise neue Modelle mit deutlicherer Konfigurationsverringerung in der gleichen Preisklasse sehen.

Auf der Preisebene warnte Counterpoint, dass der weltweite durchschnittliche Verkaufspreis (ASP) von Smartphones im Jahr 2026 deutlich höher sein wird als frühere Schätzungen. Ursprünglich ging die Agentur davon aus, dass der ASP im Jahr 2026 im Vergleich zum Vorjahr um 3,9 % wachsen würde, die jüngste Prognose erhöhte diesen Wert jedoch auf 6,9 %. Da die Speicherkosten bei Modellen der mittleren bis oberen Preisklasse und sogar bei Flaggschiffmodellen einen relativ geringen Anteil an der gesamten Stückliste der Maschine ausmachen und der Druck geringer ist als bei Maschinen der Einstiegs- und Mittelklasse, gehen Analysten davon aus, dass die Hersteller die Benutzer aktiver zum Upgrade auf High-End- und hochpreisige Modelle mit höheren Gewinnspannen anleiten werden, um die Auswirkungen steigender Speicherpreise auf die Gesamtrentabilität abzumildern.