Der neueste von TrendForce veröffentlichte Forschungsbericht zur Speicherbranche zeigt, dass aufgrund des anhaltenden Anstiegs der Nachfrage nach KI und RechenzentrenDas Ungleichgewicht zwischen Angebot und Nachfrage auf dem globalen Speichermarkt hat sich verschärft. Im ersten Quartal 2026 (Q1) sind die Preise für DRAM- und NAND-Flash-Produkte deutlich gestiegen. Die vierteljährliche Wachstumsrate vieler Unterkategorien hat ein Rekordhoch erreicht und die Möglichkeit weiterer Aufwärtskorrekturen kann nicht ausgeschlossen werden.

Der Forschungsbericht wies darauf hin, dass die Hauptantriebskraft für diesen Preisanstieg im explosionsartigen Wachstum auf der Nachfrageseite lag.

Da die Anwendungsszenarien für KI-Inferenz weiter zunehmen, besteht bei großen Cloud-Service-Providern (CSPs) und Server-OEMs (Server-OEMs) in Nordamerika und China eine starke Nachfrage nach Hochleistungsspeicher. Die Auslieferung kompletter PCs im vierten Quartal 2025 übertrifft die Erwartungen, was den Mangel an PC-DRAM weiter verschärft und die Lagerbestände führender PC-OEM-Hersteller weiter sinken.

Auf der Angebotsseite sind die Speicherhersteller hinsichtlich der Gewinnaussichten des DRAM-Marktes optimistischer und haben einige Produktionslinien auf die DRAM-Produktion umgestellt. Dadurch wurde die neue NAND-Flash-Produktionskapazität komprimiert und die Stückleistung kann durch Prozess-Upgrades nur geringfügig gesteigert werden. Kurzfristige Produktionsengpässe lassen sich nur schwer entschärfen. Die Verhandlungsmacht der Originalhersteller wurde erheblich gestärkt und der Markt weist offensichtliche Merkmale eines Verkäufermarktes auf.

Im Hinblick auf konkrete Preissteigerungen sind DRAM-Produkte zum Haupttreiber der Preissteigerungen geworden.

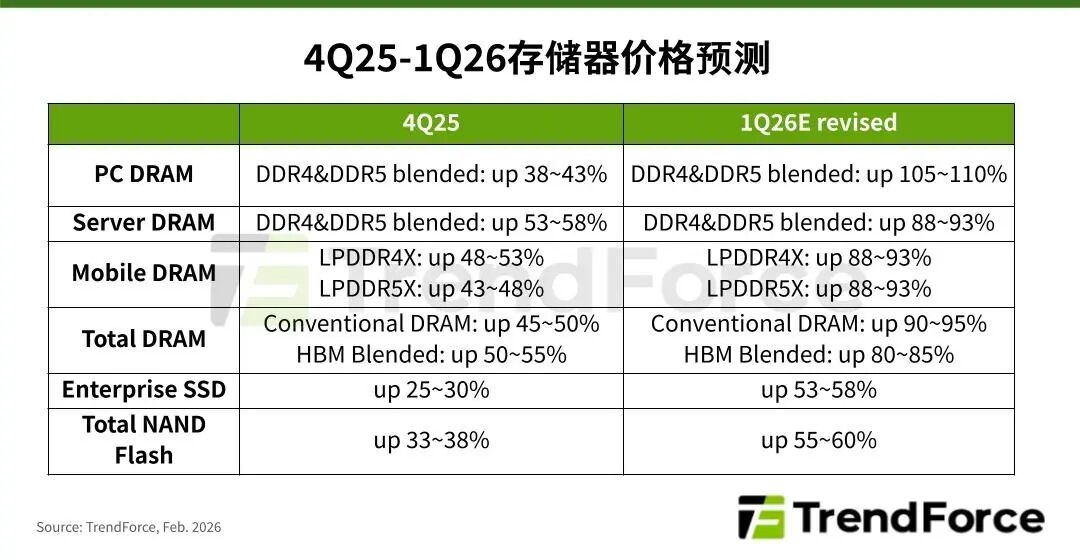

Die vierteljährliche Steigerungsrate der Gesamtpreise für konventionelle DRAM-Verträge wurde von Anfang Januar geschätzten 55 % bis 60 % auf 90 % bis 95 % angehoben;

Es wird erwartet, dass die Preise für PC-DRAM (DDR4&DDR5-Hybrid) vierteljährlich um 105–110 % steigen, sich mehr als verdoppeln und ein Rekordhoch erreichen;

Die Server-DRAM-Preise stiegen vierteljährlich um 88–93 %, und die Vertragspreise für LPDDR4X und LPDDR5X im mobilen DRAM stiegen jeweils vierteljährlich um 88–93 % und erreichten jeweils den höchsten Stand in der Geschichte;

Die Hybridvertragspreise für High-Bandwidwid-Memory (HBM) erzielten ebenfalls ein vierteljährliches Wachstum von 80 % bis 85 %.

Auch NAND-Flash-Produkte verzeichneten ein deutliches Wachstum, wobei der Gesamtvertragspreis vierteljährlich von 33–38 % auf 55–60 % stieg.

Es ist erwähnenswert, dass es Unterschiede im Fortschritt der Verhandlungen über den Speicherkauf zwischen den Mobiltelefonherstellern gibt.

Der Mobile-DRAM-Vertragspreis für das erste Quartal 2026 für US-Mobilfunkkunden wurde Ende 2025 ausgehandelt. Für chinesische Mobilfunkkunden ist jedoch aufgrund des neu festgelegten Vertragspreises für das vierte Quartal 2025 und der langen Neujahrsfeiertage nicht damit zu rechnen, dass die entsprechenden Verhandlungen frühestens Ende Februar wesentliche Fortschritte machen werden.

Dieser starke Anstieg der Speicherpreise wird erhebliche Auswirkungen auf die Produktionskosten elektronischer Endgeräte und die Lagerhaltungsstrategien in der Lieferkette haben.