Als OpenAI durch den Private-Equity-Markt auf 830 Milliarden US-Dollar gebracht wurde, stellte sich eine scharfe Frage: Warum erzielte Google nur weniger als die Hälfte seines Umsatzbewertungsmultiplikators auf dem Sekundärmarkt im gleichen KI-Bereich?

Am Donnerstag fiel der Nasdaq um 0,4 %, da der Verkaufsdruck auf Technologiewerte anhielt. Dies mag wie ein gewöhnlicher Tag im Februar 2026 erscheinen, doch tief im Markt macht sich ein heftiges Gefühl der Fragmentierung breit: Die Angst der Anleger vor der Untergrabung bestehender Giganten durch KI hält an und drückt weiterhin auf die Aktienkurse führender Unternehmen wie Google; Gleichzeitig finanzieren nicht börsennotierte KI-Marktführer wie OpenAI zu Bewertungen, die die Wahrnehmung weiterhin auffrischen.

Technologiemedien Der Informationsanalyst Martin Peers analysierte, ob Investoren OpenAI erkennen830 Milliarden DollarBewertung, dann sollte das logischerweise gut für Google sein.

Laut S&P Global Market Intelligence hat OpenAI, der Erfinder von ChatGPT, einen Wert von 830 Milliarden US-Dollar.Das 14-fache des prognostizierten Umsatzes im Jahr 2027. Im Vergleich dazu notiert Google derzeit gerade einmal bei seinem6,7-faches des prognostizierten Umsatzes im Jahr 2027

Aus der Perspektive der MehrfacharithmetikDas bedeutet, dass bei Messung mit demselben „Umsatzmultiplikator für 2027“ der entsprechende Bewertungsmultiplikator von Google ungefähr dem 2,1-fachen des aktuellen Werts entsprechen muss, um eine Angleichung zu erreichen.(14/6,7≈2,1). Es ist wichtig zu beachten, dass es sich hierbei lediglich um eine Analogie zu einer „Preisskala“ handelt.

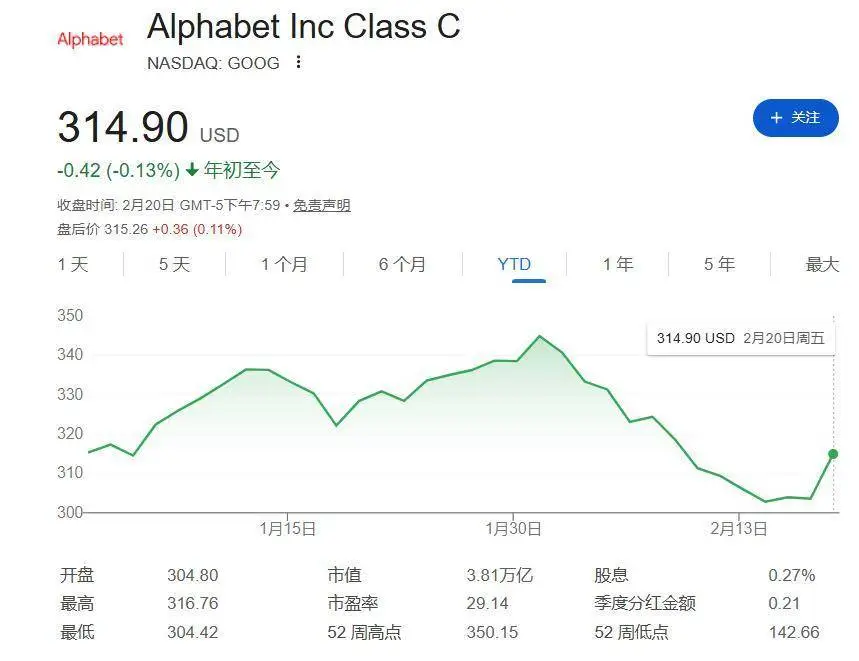

Obwohl Google in letzter Zeit andere Technologiegiganten übertroffen hat, ist der Aktienkurs seit Jahresbeginn immer noch rückläufig.

Die Logik hinter der optimistischen Einschätzung des Marktes zu OpenAI liegt in seiner „hohen Wachstumsprämie“ – als kommerzielles Unternehmen, das sich noch im Aufbau befindet, wird erwartet, dass seine Einnahmen in den nächsten Jahren explosionsartig wachsen werden. Dies ist in der Tat eine vernünftige Sichtweise, doch die Anleger scheinen zwei wichtige Fakten zu ignorieren:

Rentabilitätslücke:OpenAI erleidet derzeit erhebliche Verluste und wird voraussichtlich auch in den nächsten Jahren weiterhin Geld verbrennen. Ob sich daraus letztendlich ein Gewinn erzielen lässt, ist noch ungewiss.

Wassergrabenvergleich:Google verfügt über fast alle technischen Fähigkeiten, die OpenAI im Bereich der KI hat (abgesehen von den ständigen Übernahmen durch das Management), und Google verfügt über ein äußerst ausgereiftes Geschäft mit Gelddruckmaschinen, über das OpenAI nicht verfügt.

Wie Analyst Martin Peers sagte:„Auf wen würden Sie lieber wetten?“

Riesenbonus vergessen?

Bei dem Ansturm der Anleger, Technologieaktien zu verlassen, wurde ein offensichtlicher Trend übersehen: Einige Giganten werden durch die KI-Transformation reicher und mächtiger. Nach Ansicht der Kollegen fällt Google eindeutig in diese Kategorie.

„Einige Unternehmen werden nach der KI-Transformation stärker und reicher werden. Google wird offensichtlich zu solchen Unternehmen gehören.“

Darüber hinaus haben auch Microsoft, das einen Anteil von 27 % an OpenAI hält, und der Cloud-Service-Oberherr Amazon das Potenzial, Gewinner zu werden.

Während die Aktienperformance beider Unternehmen im vergangenen Jahr den Anlegern Anlass zum Nachdenken gegeben hat, bietet die aktuelle Bewertungslücke möglicherweise eine Gelegenheit, unabhängig zu denken.

Für den Markt besteht der Kern von Peers nicht darin, eine einzige Antwort auf die Frage „Wie viel ist Google wert?“ zu geben. Aber um an die beiden Hauptlinien des aktuellen Bewertungssystems zu erinnern: Die eine ist die von OpenAI repräsentierte „Wachstumswette“ mit hohem Vielfachen und die andere ist der von Google repräsentierte „Cashflow und deterministische Rabatt“. Wie die beiden wieder ins Gleichgewicht gebracht werden können, hängt davon ab, wie schnell der Markt den KI-Kommerzialisierungspfad und die Wettbewerbslandschaft neu bewertet.