Den von DigiTimes zusammengestellten Marktdaten zufolge stiegen die Spotpreise für Speicherchips im Februar 2026 auf breiter Front, wobei sich NAND-Flash-Speicherwafer besonders aggressiv entwickelten. DigiTimes warnt:Die wachsende Kluft zwischen Speicherangebot und -nachfrage führt zu einem raschen Anstieg der Spotpreise und einem Druck auf die Beschaffungsfonds. Wenn es so weitergeht, kann es zu einem Zusammenbruch des Branchenzyklus kommen.

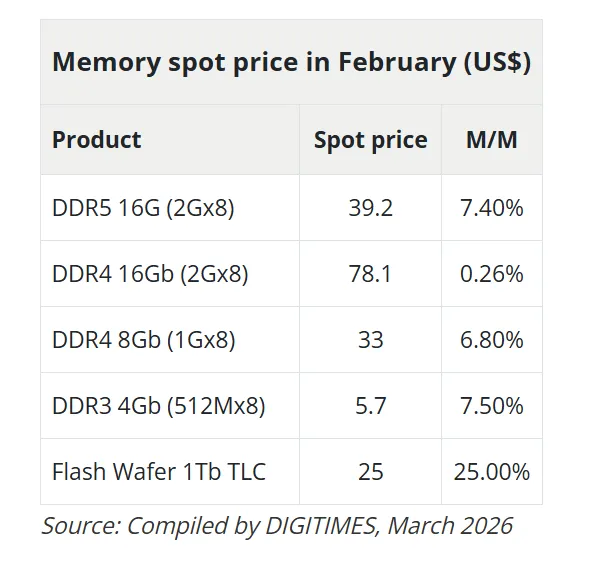

Im vergangenen Februar stieg der Spotpreis für 1-TB-TLC-Flash-Speicherwafer um 25 % auf 25 US-Dollar und stellte damit einen Rekord für den größten Anstieg in einem Monat in dieser Kategorie auf.

In Bezug auf DRAM stieg der Durchschnittspreis von DDR5-Chips mit 16 GB (2 GB x 8) auf 39 US-Dollar, was einem Anstieg von 7,4 % gegenüber dem Vormonat entspricht. Die DDR4-Leistung war geteilt: Die 16-GB-Spezifikation stieg leicht um 0,26 % auf 78,10 US-Dollar und die 8-GB-Version stieg um 6,8 % auf 33 US-Dollar; DDR3-4-GB-Chips stiegen um 7,5 % auf 5,70 US-Dollar.

Das Frühlingsfest Mitte Februar kühlte die Handelsaktivitäten kurzzeitig ab und der Spotmarkt erholte sich nach dem Feiertag schnell. DigiTimes wies darauf hin, dassDer Anstieg bei DDR4 ist gegenüber dem monatlichen Anstieg von 20–30 % im Januar zurückgegangen, dies sei jedoch „nur ein saisonaler Faktor und kein Signal für nachlassenden strukturellen Druck“.

Hintergrund des Spotanstiegs ist ein starker Anstieg der Vertragspreisprognosen. Zu Beginn des Monats erhöhte TrendForce seine Preisprognose für konventionelle DRAM-Verträge für das erste Quartal 2026 von 55–60 % auf 90–95 %. Es wird sogar erwartet, dass sich der PC-DRAM-Speicher im Vergleich zum Vorquartal verdoppelt und damit einen neuen vierteljährlichen Steigerungsrekord aufstellt. Auch die Preiserhöhungen bei NAND-Flash-Speicherverträgen wurden von 33-38 % auf 55-60 % angehoben.

Die KI-Infrastruktur ist der Hauptgrund für diese Preiserhöhungsrunde. Nordamerikanische Cloud-Dienstleister haben seit Ende 2025 Bestellungen im Voraus gesperrt und Produktionskapazitäten für Server-DRAM und Speicher mit hoher Bandbreite priorisiert, was zu einem gravierenden Mangel an konventionellem DRAM und NAND-Verbrauchsmaterial für Verbraucher geführt hat.

Obwohl Tier-1-PC-OEMs feste Lieferantenquoten haben, sinken die Lagerbestände weiter.

Der langfristige Trend im NAND-Bereich ist gravierender,DigiTimes zitierte chinesische Marktdaten für Flash-Speicher und besagte, dass sich die Preise für 1-Tb-QLC/TLC-Flash-Speicherwafer seit Oktober 2025 etwa verdreifacht haben und die Preise für 512-Gb-TLC im gleichen Zeitraum fast um das Fünffache gestiegen sind.

Zulieferer verlagern ihre Produktionskapazitäten weiterhin auf SSDs der Enterprise-Klasse mit höheren Gewinnspannen, wodurch das Wafer-Angebot der Modulhersteller eingeschränkt wird und ein anhaltender Aufwärtsdruck auf die gesamte Kategorie entsteht.