Der Zeitpunkt der Notierung der drei großen Börsengänge ist nach und nach klar geworden, und für diejenigen Anleger, die durch die Notierung anderer Unternehmen für künstliche Intelligenz Mittel erwirtschaften möchten, besteht auf dem Markt möglicherweise nicht genügend Investitionsnachfrage, um in diesem Jahr alle neuen Aktien zu übernehmen. Das Space Exploration Technology Company (SpaceX) wird das erste Unternehmen sein, das den Listungsprozess einleitet und bereits im Juni eine Roadshow startet. Es wird erwartet, dass OpenAI und Anthropic in der zweiten Jahreshälfte nachziehen und auf dem Kapitalmarkt landen.

Diese drei Unternehmen könnten eine massive Investitionsnachfrage anziehen. Selbst etablierte Unternehmen wie die Designplattform Canva und die Datenplattform Databricks mit einer Bewertung von mehreren zehn bis mehreren Hundert Milliarden Dollar könnten vom Markt verdrängt werden.

Mehrere Analysten und Branchenexperten erklärten gegenüber Reuters, dass allein der Börsengang von SpaceX einen großen Teil der Investitionsnachfrage ausmachen könnte.

Kyle Stanford, Analyst bei PitchBook, einem Private-Equity-Marktforschungsinstitut, warnte davor, dass sich der IPO-Markt, auf den viele Unternehmen seit vielen Jahren warten, bis 2027 verzögern könnte.

Einige Führungskräfte von Softwareunternehmen, die einen Börsengang planen, gaben bekannt, dass Investmentbanker sie daran erinnert hätten, Konflikte mit dem Zeitpunkt der Börsennotierung von SpaceX zu vermeiden.

Wird sich die Notierung von SpaceX auf die Notierungspläne von OpenAI, Anthropic oder kleinen und mittleren Unternehmen für künstliche Intelligenz auswirken?

OpenAI vs. Anthropic, OpenAI, seien Sie vorsichtig. Anthropic gab am Montag bekannt, dass sein Jahresumsatz 30 Milliarden US-Dollar überschritten hat.

Dies bedeutet, dass seine Umsatzskala die von OpenAI übertroffen hat. OpenAI gab letzte Woche in einer umfangreichen Finanzierung bekannt, dass sein monatlicher Umsatz 2 Milliarden US-Dollar erreichte und sein Jahresumsatz mindestens 24 Milliarden US-Dollar betrug.

Für Anthropic ist dies ein atemberaubendes Comeback. Das Produkt des Unternehmens, Claude, ist der Hauptkonkurrent von ChatGPT. Noch wichtiger ist, dass das Unternehmen auch unternehmensorientierte Tools für künstliche Intelligenz wie den Code-Assistenten ClaudeCode auf den Markt gebracht hat.

Öffentlichen Daten beider Parteien zufolge wird der Jahresumsatz von OpenAI Anfang 2025 6 Milliarden US-Dollar betragen, mehr als Anthropics 1 Milliarde US-Dollar. Bis Anfang 2026 hatte sich diese Lücke auf 20 Milliarden US-Dollar für OpenAI und 9 Milliarden US-Dollar für Anthropic vergrößert.

Doch seit diesem Jahr erfreuen sich die Programmierprodukte von Anthropic immer größerer Beliebtheit, und das Unternehmen hat auch eine Reihe von Software-Plug-ins für Claude auf den Markt gebracht. Im Februar dieses Jahres führten die Auswirkungen verwandter Produkte dazu, dass der Wert der globalen Software- und Servicebestände um 1 Billion US-Dollar schrumpfte. Obwohl das US-Verteidigungsministerium Anthropic wegen Einschränkungen beim Einsatz künstlicher Intelligenz auf die schwarze Liste gesetzt hat, ist sein Unternehmensgeschäft weiterhin stetig gewachsen.

Unterstützer von OpenAI können diese Daten bestreiten. Ethan Cui, Partner bei der Risikokapitalgesellschaft Khosla Ventures (deren Institution ein früher Investor in OpenAI ist), sagte im März, dass der Vergleich der von den beiden Unternehmen selbst gemeldeten Umsatzdaten ein „unangemessener Vergleich von Äpfeln und Birnen“ sei.

Er wies darauf hin, dass beide Unternehmen ihre Modelle auf Drittplattformen wie Amazon Cloud Technology und Microsoft Azure implementierten und Lizenzgebühren an diese Anbieter von Supercomputing-Diensten zahlten. Anthropic nutzt jedoch das Gesamtumsatzkaliber und zieht keine an Drittplattformen gezahlten Gebühren ab, wie dies bei OpenAI der Fall ist. Mit anderen Worten: Wenn OpenAI die Buchhaltungsmethoden seines Konkurrenten übernehmen würde, wären seine Umsatzzahlen höher.

Aber unabhängig vom konkreten Wert offenbart die erstaunliche Wachstumsrate von Anthropic eine Schlüssellogik, und OpenAI beginnt, dieser Idee zu folgen. In Bezug auf die Generierung von Bargeldeinnahmen ist der Kernindikator nicht die Anzahl der Benutzer (die Benutzerskala von ChatGPT übertrifft Claude bei weitem), sondern die Menge der Token-Nutzung.

Token ist eine Datenmesseinheit, die der Menge an Berechnungen entspricht, die Benutzer benötigen, um dem Chatbot Aufgaben zuzuweisen. Ein OpenAI-Investor sagte, dass aus Umsatzsicht eine kleine Anzahl von Entwicklerbenutzern mit hohem Tokenverbrauch (z. B. das Ausführen von Codeaufgaben) weitaus mehr sei als eine große Anzahl normaler Benutzer, die nur chatten.

OpenAI hat seine Produktroute neu geplant und sich vollständig auf den Unternehmensmarkt konzentriert. Das Unternehmen hofft, durch die Schließung von Diensten wie dem Videogenerierungstool Sora und der Verlagerung von Ressourcen auf das Codierungstool Codex die durch den hohen Token-Verbrauch bedingte Einnahmequelle zu entlasten.

Beide Unternehmen streben an, ihre Börsengänge noch in diesem Jahr abzuschließen, und der direkte Wettbewerb um Firmenkunden wird direkt darüber entscheiden, welche finanzielle Leistung sie während ihrer Roadshows vorweisen können.

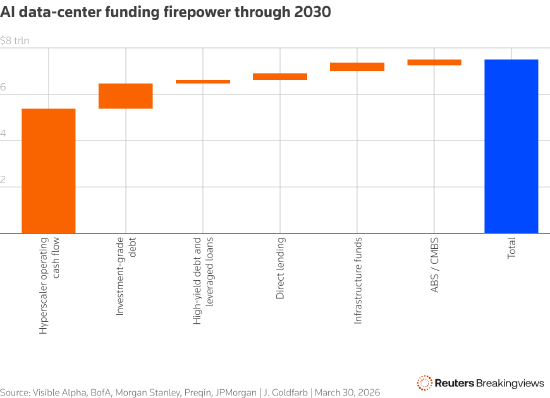

Bis 2030 soll die Rechenleistung des geplanten Rechenzentrums für künstliche Intelligenz mindestens 110 Gigawatt erreichen.

Jensen Huang, CEO von Nvidia, sagte letztes Jahr, dass die Kosten für den Bau eines Rechenzentrums pro Gigawatt Rechenleistung zwischen 60 und 80 Milliarden US-Dollar liegen. Selbst wenn Unternehmen nicht mehr planen, neue Rechenzentren hinzuzufügen, werden die Gesamtinvestitionen bei 6,6 Billionen bis 8,8 Billionen US-Dollar liegen.

Wenn die geschätzten operativen Cashflows von Alphabet, Amazon, Meta, Microsoft und Oracle mit den verfügbaren Schulden und Investitionsmitteln kombiniert werden, belaufen sich die insgesamt verfügbaren Mittel auf etwa 7,5 Billionen US-Dollar, was nur in der Mitte der von Huang geschätzten Spanne liegt.

Natürlich liegen dieser Berechnung viele Annahmen zugrunde, unter anderem, dass die Baukosten eines 1-GW-Rechenzentrums noch lange unverändert bleiben und der Kapitalmarkt weiterhin Geduld mit Supercomputing-Unternehmen hat. Die Kernschlussfolgerung ist, dass die Entwicklungsambitionen im Bereich der künstlichen Intelligenz möglicherweise die Tragfähigkeit der aufzubringenden Mittel bei weitem überstiegen haben.