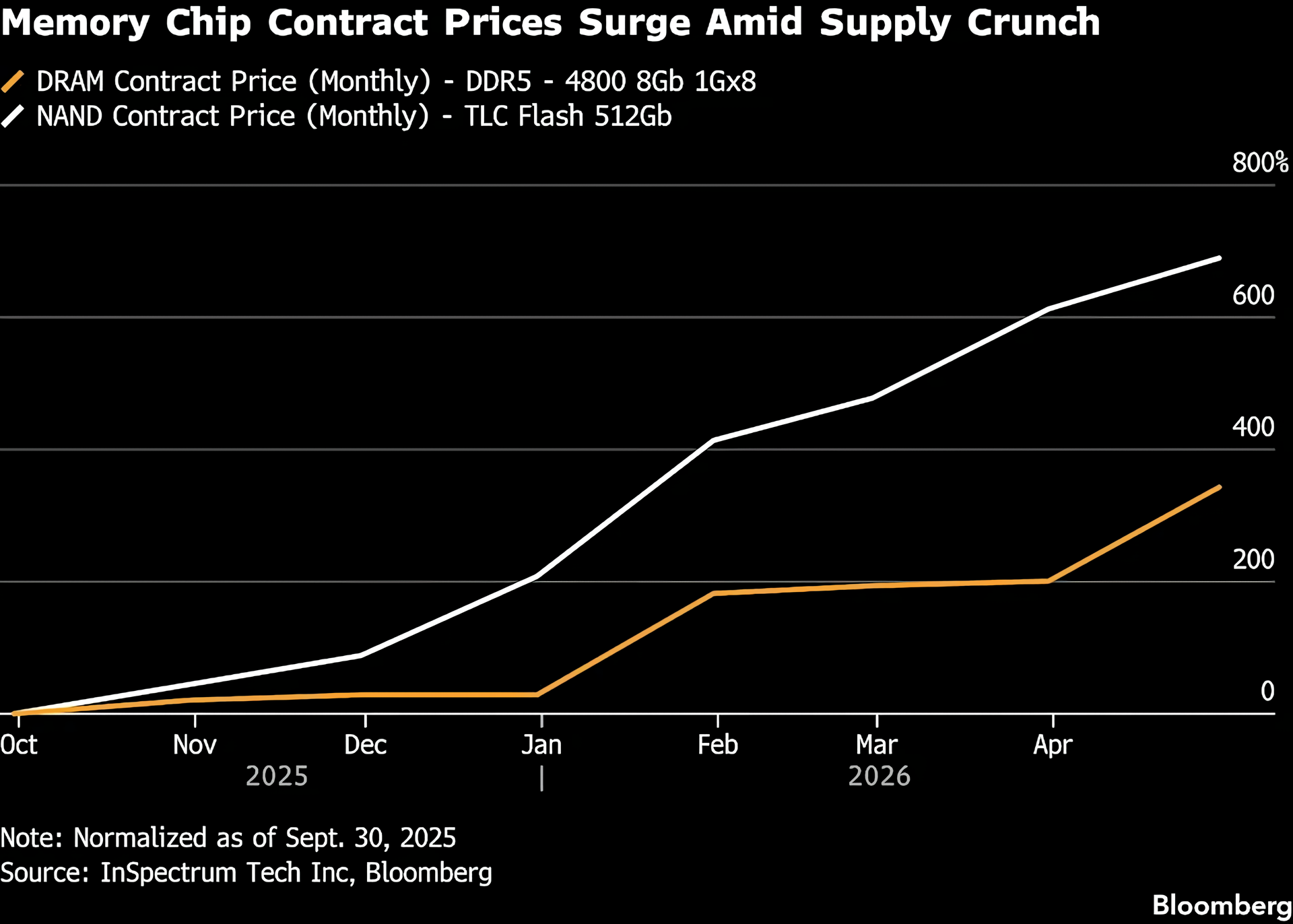

Im letzten Jahr oder so hat sich der „Speicherkaufkrieg“, der durch generative KI und die Ausbildung großer Modelle ausgelöst wurde, in der Halbleiterindustrie fortgesetzt. Die Vertragspreise für nichtflüchtige NAND-Flash-Speicher und DRAM-Speicher haben einen seltenen Anstieg erlebt, der vorgelagerten Herstellern und Investoren zugute kam, aber einen starken Kostendruck auf nachgelagerte Maschinenhersteller und Endverbraucher übte. Laut Bloomberg unter Berufung auf Branchendaten sind die NAND-Vertragspreise seit September 2025 um mehr als 600 % gestiegen, und auch die DRAM-Vertragspreise sind um fast 400 % gestiegen. Der Markt geht allgemein davon aus, dass dieser KI-bedingte Preisanstieg kurzfristig nur schwer abzumildern sein wird.

Viele Forschungseinrichtungen gehen davon aus, dass diese Runde des „Speichermangels“ größer ist als zu Beginn des Jahres erwartet und länger anhalten wird. Michael Brown, leitender Forschungsstratege bei Pepperstone Group Ltd., wies darauf hin, dass es derzeit Anzeichen dafür gibt, dass sich die Spannungen zwischen Angebot und Nachfrage verschärfen, und einige Quellen in der Nähe der Industriekette gehen sogar davon aus, dass die Knappheit bis 2030 oder sogar darüber hinaus anhalten könnte. Vor dem Hintergrund des kontinuierlichen Ausbaus von Hochleistungsrechen- und Trainingsclustern „horten“ zahlreiche KI-Startups und Cloud-Dienstleister Speicherchips, was nahezu die gesamte Produktionskapazität, die Hersteller freigeben können, aufgebraucht hat. Traditionelle Hersteller von Unterhaltungselektronik können nur im verbleibenden Angebot miteinander konkurrieren.

Auf der Gewinnseite sind Speicherhersteller, Investoren und Mitarbeiter zu direkten Nutznießern geworden. Aufgrund sowohl des Preises als auch der Nachfrage erreichten die Gewinne der Speicherunternehmen Rekordhöhen, und die Aktienkurse vieler Unternehmen stiegen, was die herausragende Leistung der damit verbundenen Vermögenswerte ankurbelte. Einige Unternehmen verteilen die Dividenden der KI-Welle sogar direkt an die Mitarbeiter, indem sie hohe Prämien ausschütten. Beispielsweise haben sowohl Samsung als auch SK Hynix ihren Mitarbeitern aufgrund von Leistungssteigerungen erhebliche Belohnungen gewährt. Die Strategen von JP Morgan wiesen im jüngsten Forschungsbericht darauf hin, dass es immer noch Spielraum für einen weiteren Anstieg der Speicherpreise gibt, solange die von KI angeführte Nachfrageentwicklung unverändert bleibt.

Im krassen Gegensatz dazu stehen nachgelagerte Maschinenhersteller, die den Kostendruck passiv ertragen. Smartphones, PCs, Spielekonsolen und verschiedene Produkte der Unterhaltungselektronik sind in hohem Maße auf Speichergeräte wie NAND und DRAM angewiesen. Allerdings stehen sie nun vor dem Dilemma anhaltend knapper Lagerbestände und stark steigender Komponentenpreise. Um mit den steigenden Kosten fertig zu werden, müssen einige Hersteller den Verkaufspreis der gesamten Maschine erhöhen, die Gewinnmargen kompensieren oder Kompromisse bei neuen Produktspezifikationen eingehen, wie z. B. die Reduzierung von Arbeitsspeicher und Lagerkapazität, im Austausch für besser kontrollierbare Materialkosten. Es gibt auch Unternehmen, denen es schwerfällt, den Betrieb in der Krise aufrechtzuerhalten und die keine andere Wahl haben, als sich aus dem Markt zurückzuziehen oder Geschäftsfelder zu schließen.

Für den Normalverbraucher schlägt sich diese Runde der Speicherpreiserhöhungen letztendlich in höheren Endpreisen für elektronische Produkte und längeren Austauschzyklen nieder. Wenn die Preise für Konsolen, Spielekonsolen, Laptops und andere Geräte im Vergleich zur ursprünglichen Einführungsphase um Hunderte von Dollar gestiegen sind, entscheiden sich immer mehr Benutzer dafür, das Upgrade zu verschieben oder einfach auf den Kauf der neuesten Geräte und Spiele zu verzichten. Beispielsweise haben Spielekonsolenhersteller in einigen Regionen aufgrund des Kostendrucks bereits Erhöhungen der Konsolenpreise angekündigt. Solche Preiserhöhungen könnten sich im Zusammenhang mit einer neuen Runde steigender Speicherpreise weiter ausbreiten.

Nach Ansicht von Branchenbeobachtern handelt es sich bei der aktuellen Situation um einen „Overrebound“ nach der letzten Runde zyklischer Abschwünge in der Speicherbranche: In den frühen Tagen des KI-Ausbruchs reduzierten zahlreiche Hersteller aufgrund der schwachen Nachfrage die Produktion und fuhren die Investitionsausgaben zurück. Jetzt ist es jedoch schwierig, in kurzer Zeit vollständig neue Produktionskapazitäten freizugeben, um der steigenden Nachfrage nach KI-Clustern gerecht zu werden. In Verbindung mit dem strukturellen Mangel an spezialisierten Speicherprodukten wie High-End-HBM und GDDR sind auch Allzweck-NAND und DRAM in ein engeres Angebot gedrängt. Da es keine neuen Produktionslinien gibt und Zeit für die Technologieumstellung benötigt wird, sind steigende Preise zur „neuen Normalität“ geworden, die die gesamte Industriekette passiv akzeptiert hat.

Mittel- bis langfristig geht die Branche im Allgemeinen davon aus, dass die KI-Nachfrage nach Speicher weiterhin hoch bleiben wird, was den zyklischen Abwärtsspielraum verringert, aber auch zu höherer Volatilität führen kann. Sollten in den nächsten Jahren große neue Produktionskapazitäten in Betrieb genommen werden oder sich das Tempo der KI-Investitionen ändern, besteht auch die Gefahr einer Korrektur der derzeit „explodierenden“ Preise. Bis dahin dürften sich Chiphersteller und Kapitalmärkte noch über hohe Preisdividenden freuen, während Gerätehersteller und Endverbraucher einen schwierigeren Kompromiss zwischen Kosten und Leistung finden müssen.