Am 19. Mai veröffentlichte Bloomberg einen Artikel, in dem es hieß, dass normale Privatanleger seit vielen Jahren nur eine Möglichkeit hätten, auf Elon Musks Vision zu setzen: Tesla-Aktien zu kaufen. Das wird sich jedoch bald ändern, und das stellt ein ernstes Risiko für Tesla-Investoren dar.

Tesla Cybertruck vor SpaceX-Rakete

Mit dem bevorstehenden Börsengang (IPO) von SpaceX erhält der Markt einen weiteren Zugang zum „Musk Economic Circle“.Wall-Street-Experten glauben, dass die Aufmerksamkeit und die Gelder der Anleger unweigerlich von Tesla weg und hin zu Musks „neuem Favoriten“ gelenkt werden.

„Das können keine guten Nachrichten für Tesla sein“, sagte Joe Gilbert, Portfoliomanager beim Vermögensverwaltungsunternehmen Integrity Asset Management. „Wir glauben, dass Musks Aufmerksamkeit hauptsächlich auf SpaceX gerichtet sein wird. Musk hat in der Vergangenheit seine Fähigkeit bewiesen, mehrere Projekte gleichzeitig unter einen Hut zu bringen, aber jetzt fühlt es sich so an, als wäre SpaceX sein ‚neuer Favorit‘ und das auf Kosten von Tesla.“

Diese scheinbar natürliche „Konkurrenz“-Beziehung zwischen Tesla und SpaceX ist genau richtigEin wesentlicher Grund, warum Musk Berichten zufolge über eine Fusion der beiden Unternehmen nachdenkt.

Aus verschiedenen Blickwinkeln scheint Tesla entweder ein Plateau zu erreichen oder leicht rückläufig zu sein, was sich in einem langsameren Umsatzwachstum und schwächeren Fundamentaldaten widerspiegelt. Aber die finanzielle Performance war nie der eigentliche Treiber der Aktie, die immer als Stellvertreterinstrument für Wetten auf Musks Ambitionen angesehen wurde.Obwohl die Aktie in diesem Jahr um 8,8 % gefallen ist, nachdem sie von Anfang 2023 bis Ende 2025 um 265 % gestiegen ist, liegt ihr Kurs-Gewinn-Verhältnis für die nächsten 12 Monate immer noch bei etwa dem 196-fachen, was sie zur zweithöchsten Bewertung im S&P 500 Index macht.

Modell Y

Dieses hohe Kurs-Gewinn-Verhältnis basiert auf dem Glauben der Anleger an Musks Ambitionen, also ihrer Überzeugung, dass er Tesla zu einem autonomen Fahr- und Robotikunternehmen ausbauen kann, das auch Elektrofahrzeuge herstellt. Es ist eine überfüllte Rennstrecke. Teslas Geschäft mit Elektrofahrzeugen steht vor Herausforderungen durch chinesische Hersteller im Ausland und der Konkurrenz durch Fahrzeuge mit herkömmlichem Kraftstoff in den USA. Die selbstfahrenden Taxis von Tesla werden mit dem bereits in Betrieb befindlichen Waymo von Alphabet konkurrieren. Darüber hinaus entwickeln viele Technologieunternehmen humanoide Roboterassistenten.

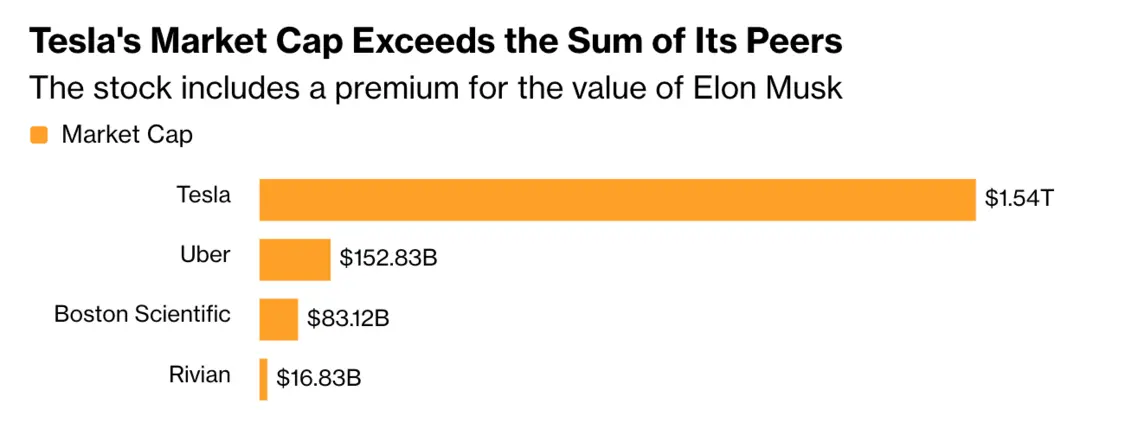

Dennoch stellt Teslas Marktkapitalisierung von 1,5 Billionen US-Dollar seine Konkurrenten in den Schatten. Rivian, Uber und Boston Scientific, Teslas Hauptkonkurrenten bei Elektrofahrzeugen, selbstfahrenden Taxis und Robotikprodukten, haben einen gemeinsamen Marktwert von rund 250 Milliarden US-Dollar.

SpaceX ist weit vorne

SpaceX unterscheidet sich jedoch aus mehreren Gründen. Sein Geschäft unterscheidet sich stark von dem von Tesla, es ist der absolute Marktführer in seinem Bereich und sein Wachstumspotenzial scheint derzeit nahezu unbegrenzt.

„Wir gehen davon aus, dass SpaceX mit einer ‚astronomischen‘ Bewertung an die Börse geht“, sagte Gilbert, dessen Unternehmen keine Tesla-Aktien besitzt, weil die Aktie ihre Value-Investment-Kriterien nicht erfüllt. „Es gibt keine wirkliche Konkurrenz.“

Gilbert glaubt dasDer letztendliche Marktwert von SpaceX könnte sogar den von Tesla übersteigen.„Jedes Unternehmen im Besitz von Musk wird immer eine Kaufoption für die in seiner Bewertung verankerte Vision haben“, fügte er hinzu.

Musk erfreut sich seit langem großer Beliebtheit bei Privatanlegern, die auf eigene Faust Aktien kaufen. Doch selbst diese Begeisterung scheint zu schwinden. Seit SpaceX im Dezember letzten Jahres seinen Listungsplan für 2026 bestätigte, verzeichnete die Aktie am 18. Mai dieses Jahres laut von Vanda Research zusammengestellten Daten einen Nettoeinzelhandelszufluss von etwa 1 Million US-Dollar, während Daten bis zum 13. Mai zeigen, dass die Anzahl der Tage mit Zu- und Abflüssen ungefähr gleich ist.

Die Marktkapitalisierung von Tesla übersteigt die seiner Konkurrenten zusammen

James Picariello, Analyst bei BNP Paribas, schätzt, dass Privatanleger etwa 40 % der Tesla-Aktien besitzen. Letzten Monat sagte er in einer Kundenmitteilung, dass der Börsengang von SpaceX Druck auf den Aktienkurs von Tesla ausüben würde, indem er „die Basis der Musk-freundlichen Privataktionäre ablenkte“. Er bewertet Tesla mit „Underperform“.

Allerdings sagte Ivan Feinseth, Chief Investment Officer der Investmentbank Tigress Financial Partners, dass eine SpaceX-Notierung auch „die Gesamterzählung des Musk-Ökosystems stärken könnte“. Das Unternehmen hält Tesla-Aktien auf Konten, die es für Kunden verwaltet.

„Tesla und SpaceX sind völlig unterschiedliche Unternehmen, und Investoren, die an Musks Vision glauben, werden beide halten wollen“, sagte Dave Mazza, CEO von Roundhill Financial, das Tesla-Aktien hält. „Allerdings ist SpaceX das glänzende neue Ziel, und wir erwarten, dass etwas Kapital von Tesla zu SpaceX fließt, um die aktuelle Marktbegeisterung zu nutzen.“

Tesla setzt auf Vision

Nicholas Colas, Mitbegründer des Investmentforschungsunternehmens DataTrek Research, sagte, es könne etwa drei Monate dauern, bis sich die Auswirkungen von SpaceX auf den Aktienkurs von Tesla bemerkbar machen, da sich institutionelle Investitionen nur langsam anpassen und frühe IPO-Transaktionen oft chaotisch seien. Colas fügte hinzu, dass Tesla aufgrund seines indexgebundenen Kapitalallokationsfaktors beim passiven Investieren auch kurzfristig von seinem S&P 500-Status profitieren könnte.

Colas wies darauf hin, dass bei den meisten Unternehmen die Erwartung eines „etwa 50 % aktuellen und 50 % zukünftigen Werts“ normalerweise im Aktienkurs enthalten sei.Aber Tesla ist eine Ausnahme, denn sein Handelspreis basiert mehr auf Musks Vision als auf der tatsächlichen finanziellen Leistung des Unternehmens.

„Im Fall von Tesla lag das Verhältnis von zukünftigem Wert zu aktuellem Wert seit meiner Beobachtung bei 90 % zu 10 %,“ sagte Colas, ein ehemaliger Autoanalyst. „Der überwiegende Teil der Unternehmensbewertung basiert auf Zukunftshoffnungen, nicht auf der aktuellen Realität.“

Zukünftige Fusion?

Colas sagte, da diese Zukunftshoffnung allein an Musk gebunden sei, mache es wenig Sinn, gleichzeitig zwei Unternehmen mit der gleichen grundsätzlichen Attraktivität auf dem Markt zu haben. Er wies darauf hin, dass eine Fusion der beiden Unternehmen möglicherweise am sinnvollsten sei.

„Wenn ich jemandem einen Rat geben müsste, würde ich sagen: Warum bringen Sie nicht alles unter einen Hut“, sagte er. „Die Leute möchten in Ihre Vision investieren, also machen wir es uns einfach.“

Colas sagte:Wenn die beiden Unternehmen unabhängig bleiben, wird diese Konfiguration letztendlich SpaceX mehr zugute kommen als Tesla, da ersteres „in seinem Kerngeschäft einen klareren Wettbewerbsvorteil hat“.

„Sie haben ein großes, systemrelevantes öffentliches Unternehmen und jetzt gründen Sie ein zweites“, sagte Colas. „Ich bin mir nicht sicher, welchen Wert es hat, zwei Unternehmen zu besitzen. Wenn Ihr Verkaufsargument lautet: ‚Elon leitet dieses Unternehmen‘, dann besteht der beste Ansatz darin, nur ein Unternehmen zu behalten.“