Heutzutage ist Nvidia zwar nicht mehr der Einzige auf dem Weg der KI-Chips, aber immer noch der absolute Branchenführer, und an diesem Muster wird sich in absehbarer Zeit höchstwahrscheinlich nichts ändern. Dieser Branchenvorteil hätte die Aufmerksamkeit des Marktes auf sich ziehen müssen. Allerdings ist die aktuelle Markthaltung völlig gegensätzlich. Trotz beeindruckender Finanzergebnisse und weiter steigender Investitionserwartungen für wichtige Großkunden blieb Nvidias Trend im Chipsektor in diesem Jahr schwach.

Nvidia-CEO Jensen Huang nahm an der Pressekonferenz teil

NVIDIA veröffentlichte seinen neuesten Finanzbericht nach Börsenschluss am Mittwoch, und diese beeindruckende Leistung scheint die derzeitige Marktschwäche nur schwer umkehren zu können. Laut Statistiken der Marktdatenagentur Faxett ist dies das vierzehnte Quartal in Folge, in dem NVIDIAs Umsatz und Betriebsgewinn die Erwartungen der Wall Street übertroffen haben. Nach Veröffentlichung des Finanzberichts fiel der Aktienkurs jedoch nachbörslich immer noch leicht um mehr als 1 %.

UBS-Analyst Tim Arcuri glaubt, dass der Markt gegenüber dem KI-Riesen in eine klare Gleichgültigkeit verfallen ist und die Gründe dafür kompliziert sind.

Vor der Veröffentlichung des Finanzberichts hatte Nvidia einen Schlussmarktwert von 5,4 Billionen US-Dollar erreicht, womit das Unternehmen in Bezug auf die Marktkapitalisierung weltweit an erster Stelle steht und die zweitplatzierte Alphabet Group, die Muttergesellschaft von Google, mit einem Marktwertunterschied von mehr als 700 Milliarden US-Dollar bei weitem übertrifft. Sie müssen wissen, dass die Alphabet Group über ein großes und schnell wachsendes Cloud-Computing-Geschäft, starke selbstentwickelte KI-Modelle verfügt und auch ihr Geschäft mit KI-Chips schnell wächst.

Der Aktienkurs von Intel ist in diesem Jahr um mehr als 200 % gestiegen, der Speicherchip-Hersteller Micron Technology hat um mehr als 150 % zugelegt und sein Marktwert steht kurz vor der Billionen-Dollar-Marke.

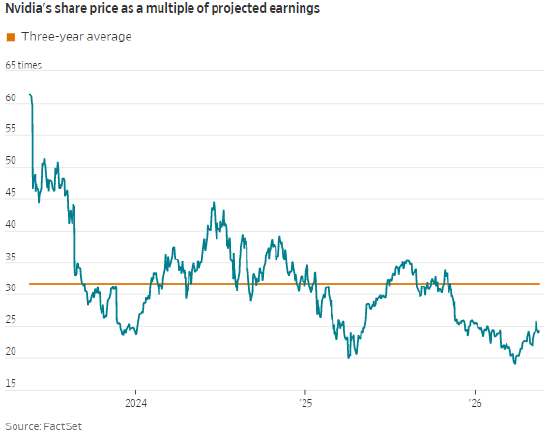

Dennoch sind die einzigartig starken Entwicklungsaussichten von NVIDIA und die derzeit relativ angemessenen Bewertungsniveaus immer noch eine erneute Prüfung durch Investoren wert.

Unter Unternehmen gleicher Größe kann kein Unternehmen eine so hohe Wachstumsrate erzielen wie NVIDIA, und die Wachstumsdynamik nimmt weiter zu. Nvidia geht davon aus, dass der Umsatz im laufenden Quartal, das im Juli endet, 91 Milliarden US-Dollar erreichen wird, was einer nahezu Verdoppelung gegenüber dem Vorjahr entspricht. Daten von S&P Global Market Intelligence zeigen, dass die durchschnittliche jährliche Wachstumsrate börsennotierter Unternehmen mit einem Quartalsumsatz von über 50 Milliarden US-Dollar insgesamt nur 14 % beträgt.

Der Kerngeschäftsmarkt von Nvidia ist einem zunehmend härteren Wettbewerb ausgesetzt.

Die Nachfrage nach KI-Rechenleistung hängt nicht mehr nur von NVIDIAs Flaggschiffprodukt, den GPU-Chips, ab. CPU-Chips von Intel, AMD, ARM und anderen Unternehmen haben gute Chancen.

Auch NVIDIA hat darauf proaktiv reagiert und selbst entwickelte CPU-Produkte auf den Markt gebracht, die unabhängig von GPU-Systemen verkauft werden können, um unterschiedliche Kundenbedürfnisse zu erfüllen. Das Unternehmen gab in der Gewinnmitteilung am Mittwoch bekannt, dass der Umsatz aus dem CPU-Geschäft in diesem Geschäftsjahr voraussichtlich bei knapp 20 Milliarden US-Dollar liegen wird, was in etwa dem erwarteten Umsatz von Intels gesamtem Rechenzentrumsgeschäft von 22 Milliarden US-Dollar im gleichen Zeitraum entspricht.

Kurzfristig wird die GPU jedoch weiterhin die Kernkraft im Bereich der Rechenleistung künstlicher Intelligenz sein.

Die Einreichung des IPO-Prospekts von SpaceX am Mittwoch ist ein Beweis dafür. SpaceX betonte, dass seine riesigen Rechenzentren vollständig mit dem erstklassigen Grace Blackwell-Rechnersystem von NVIDIA ausgestattet seien. Dieser GPU-Cluster ist der Rechenkern seines xAI-Geschäfts mit künstlicher Intelligenz. xAI hat zuvor eine Kooperation mit dem Unternehmen für künstliche Intelligenz Ansi Zhuo geschlossen. In den nächsten drei Jahren muss die Gegenpartei jeden Monat mehr als 1 Milliarde US-Dollar an Rechenleistungsgebühren zahlen.

Es gibt eine große versteckte Gefahr auf dem Markt: Während SpaceX seinen IPO-Antrag einreicht und OpenAI kurz vor der Börsennotierung steht, werden Fonds weiterhin neue KI-Konzeptaktien verfolgen und so die Aufmerksamkeit des Marktes von Nvidia ablenken.

Aber Anleger sollten den wahren Geldfluss klar erkennen. Im vergangenen Jahr beliefen sich die Investitionen von SpaceX allein in das xAI-Geschäft auf 124 Milliarden US-Dollar, das Dreifache der Investitionen in sein Hauptgeschäft der Luft- und Raumfahrt; Auch wenn das Unternehmen immer noch unter Free-Cashflow-Einbußen leidet, hat das Unternehmen deutlich gemacht, dass es auch in Zukunft weiterhin hohe Investitionen tätigen wird. Der Luft- und Raumfahrtriese von Musk ist nur einer der vielen Großkunden, die den Umsatzanstieg von Nvidia weiterhin vorantreiben.