Angetrieben durch eine neue Welle der KI erlebte der globale NAND-Flash-Speichermarkt im ersten Quartal 2026 ein explosionsartiges Wachstum. Der Branchenumsatz stieg im Jahresvergleich um das 3,5-fache und erreichte einen Rekord von rund 46 Milliarden US-Dollar in einem einzigen Quartal. Gleichzeitig steht der traditionelle PC-Markt jedoch offensichtlich unter dem Druck hoher Kosten und Nachfrageverschiebungen.

Der neueste Bericht des Marktforschungsunternehmens Counterpoint Research zeigt, dass der weltweite NAND-Marktumsatz im ersten Quartal 2026 im Vergleich zum Vorjahreszeitraum um das 3,5-fache gestiegen ist und einen Wert von 46 Milliarden US-Dollar pro Quartal erreicht hat. Diese Zahl übersteigt sogar den gesamten NAND-Umsatz für das gesamte Jahr 2023 und unterstreicht den Wohlstand des aktuellen, von KI angetriebenen Speichermarktes. Die wichtigste treibende Kraft für diese Wachstumsrunde ist der Boom bei Agentic AI-Anwendungen. Der Einsatz groß angelegter Rechenzentren nimmt rasant zu. Ein einzelner Cluster muss häufig Hunderte Petabyte an Daten aufnehmen, was die Nachfrage nach NAND-Speicher mit hoher Kapazität direkt in die Höhe treibt.

Aus struktureller Sicht ist die Nachfrage auf Unternehmensebene zur absoluten Hauptkraft im NAND-Markt geworden. Statistiken zeigen, dass die Unternehmensebene (hauptsächlich Rechenzentren und Cloud-Dienste) im ersten Quartal 2026 etwa 43 % der gesamten NAND-Nachfrage ausmachen wird und bis Ende dieses Jahres voraussichtlich 60 % überschreiten wird, was die Dominanz von Angebot, Nachfrage und Preis in diesem Bereich weiter stärkt. Gleichzeitig treibt die KI-bezogene Nachfrage die NAND-Vertrags- und Spotpreise weiter in die Höhe, was dazu führt, dass die vierteljährlichen Einnahmen der Anbieter weiter steigen.

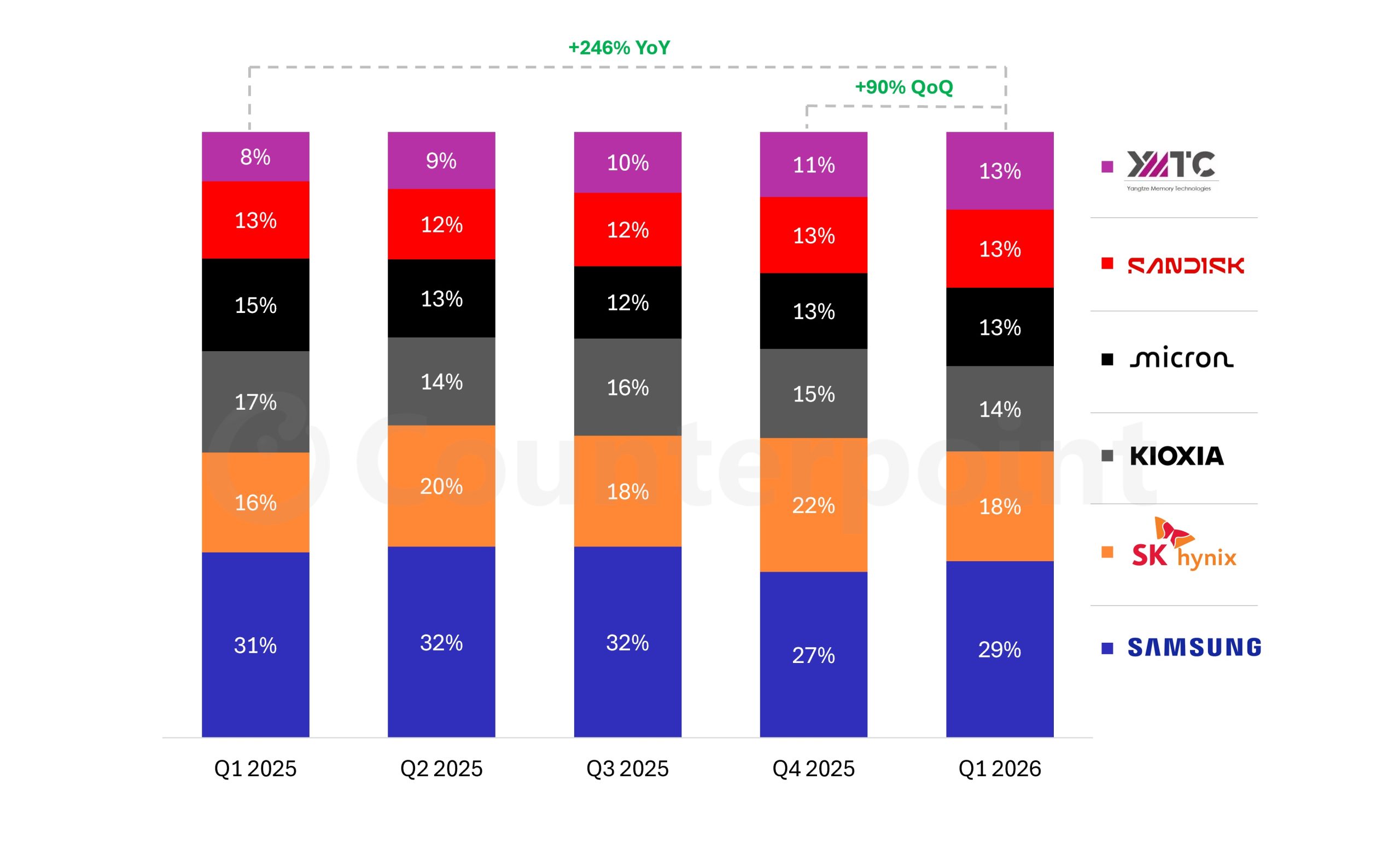

Bezogen auf die Herstellerstruktur behält Samsung mit einem Marktanteil von rund 29 % weiterhin seine führende Position im NAND-Markt, gefolgt von SK Hynix und Kioxia. Auch der gemeinsame Umsatzanteil der beiden Letztgenannten bleibt auf einem hohen Niveau. Der Umsatzanteil von Micron und SanDisk beträgt etwa 13 %, ihre Vorteile werden jedoch stark von chinesischen Herstellern beeinträchtigt.

Am besorgniserregendsten ist der rasante Aufstieg des chinesischen NAND-Herstellers Yangtze Memory Technology Co., Ltd. (YMTC). Die neuesten Daten zeigen, dass der weltweite NAND-Marktanteil von YMTC im ersten Quartal 2026 auf etwa 13 % gestiegen ist, was einer Steigerung von 246 % im Jahresvergleich entspricht und den Abstand zu internationalen Herstellern wie SanDisk und Micron deutlich verringert hat. Gemessen an der Entwicklung der Umsatzabteilung ist die Expansion von Yangtze Memory teilweise darauf zurückzuführen, dass Samsung, SK Hynix und Kioxia einige Marktanteile „gestohlen“ wurden, was die rasche Verbesserung der Massenproduktionsfähigkeiten bei Schlüsseltechnologien wie High-Level-Stacked-NAND widerspiegelt.

Im Bereich der Terminalspeicherprodukte bleibt Samsung die treibende Kraft auf dem globalen SSD-Markt. In dem Bericht wurde darauf hingewiesen, dass Samsung auf dem weltweiten SSD-Markt klar an der Spitze steht, gefolgt von SK Hynix, während Kioxia, Micron und SanDisk auf der zweiten Stufe liegen. Obwohl der Markt für Terminal-PCs unter Druck steht, wurde die Gesamtnachfrage nach NAND und SSD aufgrund des anhaltenden Ausbaus von Rechenzentren, Speicher der Enterprise-Klasse sowie KI-Schulungs- und Inferenzplattformen nicht direkt vom makroökonomischen Abschwung beeinflusst.

Es ist erwähnenswert, dass sich Yangtze Memory auf den Eintritt in den chinesischen Kapitalmarkt vorbereitet und einen Börsengang (IPO) an der lokalen Börse plant, um seine Kapitalstärke weiter auszubauen. Das Unternehmen und der chinesische DRAM-Hersteller CXMT (CXMT) treiben gemeinsam den sogenannten „Epic-Level-Expansion“-Plan voran. Beide planen den Bau oder die Erweiterung mehrerer Waferfabriken, um die derzeitige Produktionskapazität zu verdoppeln. Ziel ist es, die inländische Selbstversorgung und die globale Mitsprache in der Speicherindustriekette in den nächsten Jahren deutlich zu steigern.

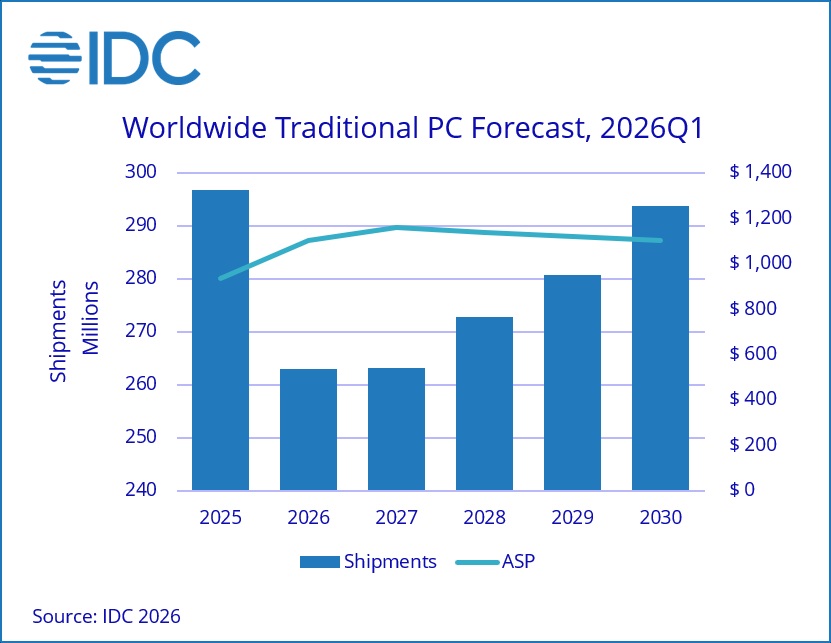

Im Gegensatz zu den DRAM- und NAND-Geschäften, die vom KI-Zyklus profitieren, ist die Entwicklung des traditionellen PC-Marktes offensichtlich schleppend. Das Forschungsunternehmen IDC prognostiziert, dass die weltweiten herkömmlichen PC-Lieferungen im Jahr 2026 um etwa 11,3 % zurückgehen und im Jahr 2027 weiterhin schwach bleiben werden. Anzeichen einer Erholung werden sich erst in den Jahren 2028–2029 zeigen, und es kann bis 2030 dauern, bis die Auslieferungen tatsächlich wieder ein gesünderes Niveau erreichen. Gemessen an den Auslieferungen wird erwartet, dass die weltweiten PC-Auslieferungen im Jahr 2026 auf etwa 260 Millionen Einheiten sinken werden, ein deutlicher Rückstand gegenüber den mehr als 290 Millionen Einheiten im Vorjahr.

Die Branchenmeinung geht davon aus, dass der Druck auf den PC-Markt von mehreren Faktoren herrührt. Einerseits sind die Herstellungskosten der gesamten Maschine erheblich gestiegen, da die KI-bezogene Nachfrage die Preise für DRAM und NAND in die Höhe treibt, und der Anstieg der Verkaufspreise für Endgeräte hat den Konsum und die traditionelle kommerzielle Beschaffungsnachfrage unterdrückt. Andererseits wurde ein großer Teil des Budgets für den Bau von Cloud- und Rechenzentren umgeleitet und der Aktualisierungszyklus herkömmlicher PCs durch Unternehmen wurde erheblich verlängert, was es für die PC-Lieferungen während der Epidemie kurzfristig schwierig machte, wieder auf das hohe Ausgangsniveau zurückzukehren.

Obwohl der gesamte PC-Markt unter Druck steht, ist die Branche immer noch auf der Suche nach neuen Wachstumsmöglichkeiten. Das von Apple auf den Markt gebrachte MacBook Neo gilt als einer der Vertreter der neuen Generation von KI-PCs. Es nutzt selbst entwickelte Chips und integrierte Plattformen, um eine differenzierte Wettbewerbsfähigkeit in Bezug auf Energieeffizienz und Leistungserfahrung zu schaffen. Als Reaktion auf diesen Trend hat Intel auch die Implementierung neuer Plattformen wie Wildcat Lake vorangetrieben. Einige Modelle, wie das Dell XPS 13, werden als direkte Konkurrenten des MacBook Neo positioniert und versuchen, ein relativ ähnliches Erlebnis zu einem niedrigeren Preis zu bieten, um im Markt für dünne und leichte Notebooks der mittleren bis oberen Preisklasse zu konkurrieren.

Im Einstiegs- und mittleren bis niedrigen Preissegment steigt Qualcomm über die Plattform der Snapdragon C-Serie in den Laptop-Markt ein. Verwandte Produkte konzentrieren sich auf die Verkaufsargumente „Akkulaufzeit den ganzen Tag“ und „geringere Gesamtkosten der Maschine“. Die angestrebte Preisspanne liegt bei etwa 300 US-Dollar und soll in der aktuellen Umgebung, in der die PC-Preise allgemein steigen, eine relativ erschwingliche KI-PC-Auswahl bieten. Aus Sicht der gesamten Lieferkette wird die tatsächliche Kostensenkung jedoch möglicherweise erst dann eintreten, wenn die neuen DRAM- und NAND-Produktionslinien offiziell in Massenproduktion hergestellt werden, und dieses Zeitfenster wird im Allgemeinen bei etwa 2029–2030 liegen. Daher ist es kurzfristig immer noch schwierig, den Druck auf die PC-Terminalpreise deutlich zu mildern.

Insgesamt verändert der neue KI-Zyklus die Umsatzstruktur und den Branchenschwerpunkt der Informationsbranche. Auf der einen Seite steht das von Agentic AI repräsentierte Hochleistungs-Computing- und Rechenzentrumsgeschäft, das die NAND- und DRAM-Preise weiter in die Höhe treibt und den Umsatz der Speicherhersteller in einem Quartal auf Rekordhöhen treibt. Auf der anderen Seite steht der traditionelle PC-Markt aufgrund steigender Kosten und veränderter Nachfrage. Es wird schwierig sein, die Spitzenlieferungen während der Epidemie in einigen Jahren zu reproduzieren. Da chinesische Hersteller ihre Produktionsausweitung beschleunigen, internationale Giganten ihr KI-Speicherlayout erweitern und weiterhin KI-PC-Plattformen der neuen Generation auftauchen, wird sich der Kompromiss zwischen der globalen Speicher- und PC-Branche in den nächsten Jahren wahrscheinlich fortsetzen.