Was ist der Unterschied zwischen der Chip-Wafer-on-Board-Packaging-Technologie (CoWoP), die in letzter Zeit auf dem Markt stark gehypt wurde, und der bestehenden CoWoS-Verpackung? Welche Auswirkungen hat dies auf die Lieferkette? Wie sind die Aussichten für eine Kommerzialisierung? Laut Zhuifeng Trading Desk erklärte JPMorgan Chase am 5. August in seinem neuesten Forschungsbericht, dass Nvidia eine revolutionäre Chip-Verpackungstechnologie CoWoP (Chip-on-Wafer-on-PCB) erforscht, die voraussichtlich die bestehende CoWoS-Verpackungslösung ersetzen wird.

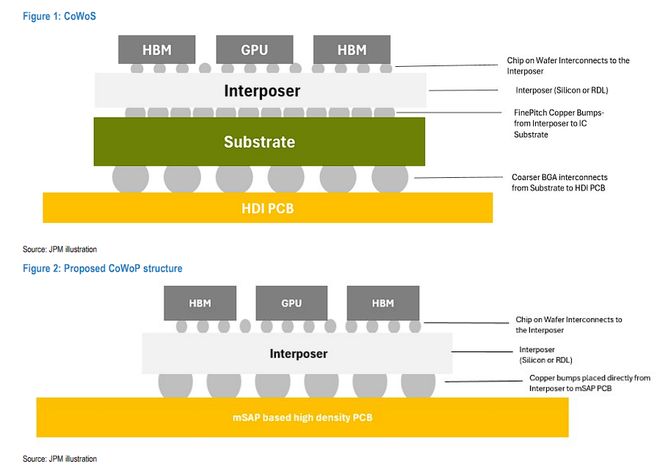

JP Morgan wies darauf hin, dass diese technologische Änderung eine fortschrittliche High-Density-PCB-Technologie (Printed Circuit Board) nutzen wird, um die ABF-Substratschicht im CoWoS-Gehäuse zu entfernen und die Interposerschicht direkt mit der PCB zu verbinden.

Die Bank analysierte im Forschungsbericht auch ausführlich die Auswirkungen der „CoWoP“-Technologie auf die Lieferkette und ist der Ansicht, dass es sich dabei offensichtlich um eine negative Nachricht für die Hersteller von ABF-Substraten, für die Leiterplattenhersteller jedoch um eine große Chance handelt.

Obwohl Analysten von JPMorgan Chase davon ausgehen, dass die Wahrscheinlichkeit einer Kommerzialisierung dieser Technologie mittelfristig gering ist, vor allem aufgrund vielfältiger technischer Herausforderungen, betonte die Bank im Research-Bericht:

Analyse der technischen Prinzipien, Vor- und Nachteile von CoWoP

Dem Forschungsbericht zufolge repräsentiert CoWoP den Technologiepfad Chip-on-Wafer-on-PCB. Nach Abschluss des Chip-zu-Wafer-Interposer-Herstellungsschritts wird der Interposer (mit dem Chip oben) direkt auf der Leiterplatte (auch Plattform-Leiterplatte genannt) montiert, anstatt wie beim CoWoS-Prozess an das ABF-Substrat gebunden zu sein.

Zu den potenziellen Vorteilen dieser Technologie gehören:

Allerdings ist JPMorgan davon überzeugt, dass diese Technologie mit großen Herausforderungen verbunden ist. Derzeit verwendet nur Apple die mSAP- oder SLP-PCB-Technologie, deren Rastermaß ist jedoch größer und die Leiterplattenfläche kleiner, so dass die Skalierung dieser Technologie auf große GPUs mit höherer Stromtragfähigkeit eine technische und betriebliche Herausforderung bleibt.

Auswirkungen auf die Lieferkette: erhebliche negative Auswirkungen auf IC-Substrate, große Chancen für Leiterplattenhersteller

JPMorgan Chase gab in dem Forschungsbericht an, dass dies offensichtlich eine negative Nachricht für die Hersteller von ABF-Substraten sei, da der Mehrwert des Substrats möglicherweise erheblich reduziert oder vollständig eliminiert werde und eine komplexere und feinere Signalführung auf die RDL-Schicht (Zwischenschicht) übertragen werde, während die High-End-PCB-Schicht den Routing-Schritt innerhalb des Pakets übernimmt.

JPMorgan Chase ist davon überzeugt, dass sich für Leiterplattenhersteller eine große Chance im Hochgeschwindigkeitsgeschäft ergibt. Im Forschungsbericht heißt es:

Daher ist die Bank davon überzeugt, dass Unternehmen mit fortschrittlichen mSAP-Funktionen und fundierten Kenntnissen über Substrat-/Verpackungsprozesse im Vorteil sein werden.

Die Wahrscheinlichkeit einer Kommerzialisierung ist mittelfristig gering, was einer weiteren Stärkung der Innovationsführerschaft von Nvidia nicht im Wege steht.

Die Analysten von JP Morgan gehen davon aus, dass die Wahrscheinlichkeit einer Kommerzialisierung von CoWoP aufgrund zahlreicher technischer Herausforderungen mittelfristig immer noch gering ist.

In der Vergangenheit erforderten höhere I/O-Zahlen und feinere Linien-/Abstandsabmessungen (bis zu 5 Mikrometer für CoWoS-L und ~10 Mikrometer für CoWoS-S) die Migration auf ABF-Substrate. Bei KI-Beschleunigern wird erwartet, dass sogar ABF-Substrate nach 5/5 Linien-/Abstandsdimensionen versagen.

Selbst wenn die PCB-Technologie mSAP verwendet, können derzeit nur Linien-/Abstandsbreiten von 20–30 Mikrometern erreicht werden, was im Vergleich zur erwarteten Leistung immer noch eine große Lücke lässt.

Laut früheren Nachrichten von Zhuifeng Trading Desk gab Morgan Stanley außerdem an, dass die aktuelle L/S von High-Density-Interconnect-Leiterplatten (HDI) 40/50 Mikrometer beträgt und selbst die für iPhone-Motherboards verwendeten substratähnlichen Leiterplatten (SLP) nur 20/35 Mikrometer erreichen. Es gibt erhebliche technische Schwierigkeiten bei der Reduzierung des L/S von PCB von 20/35 Mikrometer auf unter 10/10 Mikrometer.

Darüber hinaus ist JPMorgan Chase der Ansicht, dass die derzeit festgelegte Roadmap von Nvidia (Entwicklung in Richtung CoWoS-L, CoPoS, Verwendung von GPU-Sockeln im Cordelia Board) auch ziemlich im Widerspruch zur neuen Richtung steht, die CoWoP verfolgt.

Untersuchungen zur Lieferkette zeigen, dass Akteure des Verpackungsökosystems mit hoher Wertschöpfung (wie TSMC) nicht stark involviert sind und sich hauptsächlich auf Leiterplattenhersteller und bestimmte OSAT-Hersteller konzentrieren, was die Möglichkeit einer Kommerzialisierung verringert.

JPMorgan Chase wies jedoch darauf hin, dass Nvidia unabhängig davon, ob CoWoP erfolgreich in Massenproduktion hergestellt wird, weiterhin die Innovation der KI-Infrastruktur für Rechenzentren durch einen Ansatz auf Systemebene anführen wird.

JPMorgan Chase sagte, dass diese kontinuierliche Innovationsfähigkeit es Nvidia voraussichtlich ermöglichen wird, in den nächsten Jahren seinen Vorsprung im GPU-Bereich zu behaupten und eine dominierende Position im Wettbewerb mit ASICs einzunehmen.