Um die Steuergerechtigkeit zu fördern, wird mein Land ab dem nächsten Jahr die bevorzugte Fahrzeug- und Schiffssteuerregelung für einige Autos abschaffen. Am 3. Juli veröffentlichten das Finanzministerium, die staatliche Steuerverwaltung und das Ministerium für Industrie und Informationstechnologie die „Ankündigung zur Anpassung der bevorzugten Fahrzeug- und Schiffssteuerpolitik für energiesparende Fahrzeuge und Fahrzeuge mit neuer Energie“ (im Folgenden „Ankündigung“), in der klargestellt wurde, dass ab dem 1. Januar 2027 die Politik der Halbierung der Fahrzeug- und Schiffssteuer auf energiesparende Fahrzeuge sowie die Politik der Befreiung reiner Elektrofahrzeuge abgeschafft werden Nutzfahrzeuge, Plug-in-Hybridfahrzeuge (auch mit erweiterter Reichweite) und Brennstoffzellen-Nutzfahrzeuge werden von der Kfz- und Schiffssteuer gestrichen.

Das bedeutet, dass ab dem nächsten Jahr die Kfz- und Schiffssteuer für die oben genannten Autos vollständig wieder eingeführt wird. Da reine Elektro-Pkw und Brennstoffzellen-Pkw keinen Hubraum haben und nicht in den Geltungsbereich der Kfz- und Schiffssteuer fallen, wurde bisher auch keine Kfz- und Schiffssteuer erhoben. Daher wird die Kfz- und Schiffsteuer nach dem geltenden Steuerrecht nach 2027 nicht mehr erhoben und ist von der oben genannten „Ankündigung“ nicht betroffen.

Die Kfz- und Schiffssteuer ist eine Art Grundsteuer, die Eigentümer oder Verwalter relevanter Fahrzeuge und Schiffe jedes Jahr zahlen müssen. Sein Hauptzweck besteht darin, die Einkommensverteilung zu regulieren und die Steuereinnahmen der Kommunalverwaltungen zu erhöhen. Um die Energieeinsparung zu fördern und die Nutzung neuer Energien zu fördern, haben das Finanzministerium und andere Ministerien ab 2012 entsprechende Richtlinien herausgegeben, um Vorzugsregelungen für die Halbierung der Steuer und die vollständige Befreiung der Fahrzeug- und Schiffssteuer für qualifizierte Fahrzeuge mit energiesparenden Kraftstoffen (Benzin, Diesel) bzw. Fahrzeuge mit neuer Energie vorzusehen. Diese Vorzugspolitik wird nach 15 Jahren Umsetzung offiziell aus der Geschichte verschwinden. Wie wird sich die Steuerlast für relevante Autobesitzer ändern?

Liang Ji, Direktor des Public Income Research Center der Chinesischen Akademie der Finanzwissenschaften, sagte gegenüber China Business News, dass die Steuerlast für die betreffenden Autobesitzer steigen werde, nachdem die bevorzugte Fahrzeug- und Schiffssteuerpolitik für energiesparende Fahrzeuge und einige Fahrzeuge mit neuer Energie ab dem nächsten Jahr abgeschafft werde. Da der Betrag der Kfz- und Wasserfahrzeugsteuer jedoch nicht hoch ist, kann er im Allgemeinen vom Steuerzahler getragen werden. Konkret haben derzeit auf dem Markt befindliche Plug-in-Hybrid-Pkw (einschließlich Extended Range) in der Regel einen Hubraum von 1,5 Litern und weniger. Wenn Sie einen Plug-in-Hybrid-Pkw mit 1,5 Litern Hubraum besitzen, müssen Sie in Peking nur eine Kfz- und Schiffssteuer von 420 Yuan zahlen, in Shanghai und Guangdong nur 300 Yuan. Im Vergleich zu den örtlichen Preisen kostet dies möglicherweise nur ein oder zwei Mahlzeiten.

Liu Bin, stellvertretender Direktor des China Automotive Strategy and Policy Research Center, sagte gegenüber China Business News, dass die Wiederherstellung der vollständigen Erhebung der Kfz- und Schiffssteuer für normale Menschen, die Pkw kaufen, nur ein paar hundert Yuan mehr pro Jahr kosten dürfte. Dies ist ein relativ geringer Anteil der von Autobesitzern getragenen Kosten für den Kauf eines Vollkaskofahrzeugs, Versicherung, Wartung, Parkgebühren und andere Vollkaskokosten, sodass die Auswirkungen nicht erheblich sein werden.

Welche konkreten Fahrzeuge werden ab dem nächsten Jahr von der „Ankündigung“ betroffen sein, was zu Änderungen in der Höhe der gezahlten Kfz- und Schiffssteuer führen wird? Welcher Steuerbetrag genau ändert sich?

Schauen wir uns zunächst die Steueränderungen für Besitzer energiesparender Autos an. Gemäß der „Mitteilung des Finanzministeriums, der staatlichen Steuerverwaltung, des Ministeriums für Industrie und Informationstechnologie und des Verkehrsministeriums über die Vorzugsregelungen für energiesparende und neue Energiefahrzeuge und Schiffe zur Inanspruchnahme der Fahrzeug- und Schiffssteuer“ (im Folgenden als „Mitteilung“ bezeichnet) gibt es derzeit zwei Arten von Situationen, in denen energiesparende Fahrzeuge eine Ermäßigung der Fahrzeug- und Schiffssteuer um 50 % genießen:

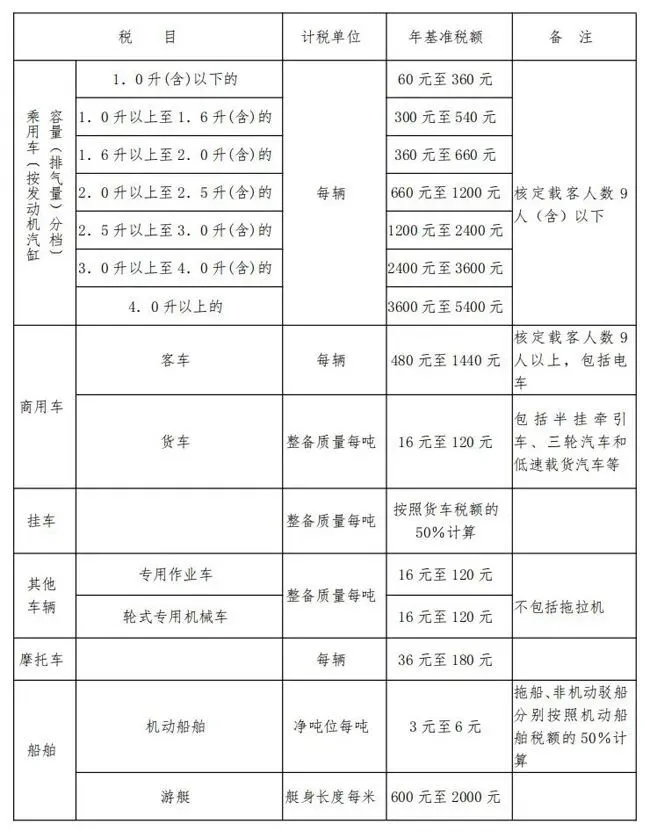

Kategorie 1 ist ein Personenkraftwagen mit Benzin- oder Dieselantrieb und einem Hubraum von 1,6 Litern oder weniger (einschließlich 1,6 Liter). Derzeit liegt das Abgasvolumen dieser Art von Energiesparfahrzeugen zwischen 1 Liter und 1,6 Liter. Nach dem geltenden Kfz- und Schiffssteuergesetz beträgt der gesetzliche Steuerbetrag für die jährliche Kfz- und Schiffssteuer 300 Yuan bis 540 Yuan. Der konkrete Steuerbetrag wird von jeder Provinz innerhalb dieses Bereichs festgelegt. In den meisten Provinzen liegt der Steuerbetrag zwischen 300 Yuan und 420 Yuan. Da für diesen Fahrzeugtyp eine Steuerermäßigung von 50 % gilt, darf der theoretische Höchstbetrag der jährlichen Vorzugssteuer 270 Yuan nicht überschreiten. Die volle Besteuerung wird im nächsten Jahr wieder aufgenommen, was bedeutet, dass die jährliche Erhöhung der Kfz- und Schiffssteuer 270 Yuan nicht übersteigt und tatsächlich niedriger ausfällt.

Die zweite Kategorie, die von der Vorzugsregelung der Halbierung der Kfz- und Schiffssteuer profitiert, sind kraftstoff- und energiesparende Nutzfahrzeuge, die die entsprechenden technischen Voraussetzungen erfüllen. Gemäß dem Kraftfahrzeug- und Wasserfahrzeugsteuergesetz werden beispielsweise Personenkraftwagen und Nutzfahrzeuge pro Fahrzeug besteuert. Der gesetzliche Steuerbetrag liegt zwischen 480 Yuan und 1.440 Yuan. Der konkrete Steuerbetrag wird von jeder Provinz innerhalb dieses Bereichs festgelegt. Dementsprechend wird die volle Besteuerung dieser Art von kraftstoff- und energiesparenden Nutzfahrzeugen ab dem nächsten Jahr wieder aufgenommen, wobei der erhöhte Steuerbetrag für Autobesitzer zwischen 240 Yuan und 720 Yuan liegen wird.

Liu Bin sagte, dass die Politik in den letzten Jahren viele Optimierungen an den technischen Standards energiesparender Fahrzeuge vorgenommen habe, die von Steuerermäßigungen profitieren. Die Zahl der tatsächlich steuervergünstigten Modelle wurde sukzessive reduziert. Der Anteil der Neuwagen, die die Standards erfüllen, an allen Neuwagen im Jahr 2026 wird voraussichtlich weniger als 10 % betragen. Daher werden die Auswirkungen nach der Aufhebung der entsprechenden Vorzugspolicen nicht groß sein.

Schauen wir uns zweitens die Steueränderungen für Besitzer von Fahrzeugen mit neuer Energie an, die von der Kfz- und Schiffssteuer vollständig befreit sind, nachdem sie von der Ankündigung betroffen sind.

Im aktuellen Kfz- und Wasserfahrzeugsteuergesetz werden Personenkraftwagen nach ihrem Abgasvolumen besteuert. Dies liegt vor allem daran, dass die Abgasmenge im Allgemeinen positiv mit dem Wert des Autos korreliert, wenn man das Prinzip der Mengen- und Energiebezahlbarkeit sowie die politische Ausrichtung der Energieeinsparung und Emissionsreduzierung berücksichtigt. Generell gilt: Je größer das Abgasvolumen, desto höher der Wert und desto höher die entsprechend anfallende Steuer. Da reine Elektrofahrzeuge und Brennstoffzellenfahrzeuge keinen Hubraum haben, sind Personenkraftwagen auf steuerrechtlicher Ebene direkt von der Erhebung der Kfz- und Schiffssteuer ausgeschlossen und müssen keine Kfz- und Schiffssteuer zahlen. Daher müssen Besitzer von reinen Elektro-Pkw und Brennstoffzellen-Pkw auch nach Umsetzung der „Ankündigung“ weiterhin keine Kfz- und Schiffssteuer zahlen und sind von den oben genannten Richtlinien nicht betroffen.

Fahrzeuge mit neuer Energie, die derzeit von der Kfz- und Schiffssteuer befreit sind, beziehen sich auf Plug-in-Hybridfahrzeuge (einschließlich Hybridfahrzeuge mit erweiterter Reichweite), reine Elektro-Nutzfahrzeuge und Brennstoffzellen-Nutzfahrzeuge, die die entsprechenden Bedingungen erfüllen.

Beispielsweise werden für Besitzer von Plug-in-Hybridfahrzeugen (einschließlich Hybridfahrzeugen mit erweiterter Reichweite), wenn es sich um Personenkraftwagen handelt, je nach Abgasmenge des Fahrzeugs unterschiedliche Steuerbeträge erhoben. Am Beispiel des relativ verbreiteten Plug-in-Hybrid-Pkw mit einem Hubraum von 1,5 Litern beträgt der derzeit geltende Steuerbetrag 300 Yuan bis 540 Yuan. Dies ist auch der Vorzugsbetrag der Steuerbefreiungsregelung, den Besitzer dieses Fahrzeugtyps derzeit genießen. Ab nächstem Jahr wird die volle Besteuerung wieder eingeführt. Theoretisch wird für diese Art von Autobesitzern eine Erhöhung der Kfz- und Schiffssteuer von 300 Yuan auf 540 Yuan anfallen. Die tatsächliche Steuererhöhung hängt vom spezifischen Steuerbetrag ab, der von jeder Provinz festgelegt wird.

Für reine Elektro-Nutzfahrzeuge und Brennstoffzellen-Nutzfahrzeuge, wenn es sich um Personenkraftwagen handelt, beträgt die jährliche Steuer pro Fahrzeug nach geltendem Steuerrecht 480 Yuan bis 1.440 Yuan. Wenn es sich um einen LKW handelt, wird die Steuer auf der Grundlage des Leergewichts pro Tonne erhoben (16 Yuan bis 120 Yuan).

Bei der obigen Tabelle handelt es sich um eine Tabelle mit Fahrzeug- und Schiffssteuerposten und -beträgen, die dem „Fahrzeug- und Schiffssteuergesetz der Volksrepublik China“ entnommen ist.