Am 10. Juni gaben SF Holding und Jitu Express gleichzeitig Ankündigungen heraus, und die gegenseitige Aktienzeichnungstransaktion zwischen den beiden Parteien wurde erfolgreich abgeschlossen. SF Express hat 226 Millionen neue H-Aktien zu 36,74 HK$ pro Aktie an Jitu ausgegeben und damit Nettomittel in Höhe von etwa 8,289 Milliarden HK$ eingesammelt. Nach Abschluss der Transaktion hielt das Unternehmen 9,98 % der Jitu-Aktien; Jitu hielt 4,29 % der SF-Aktien.

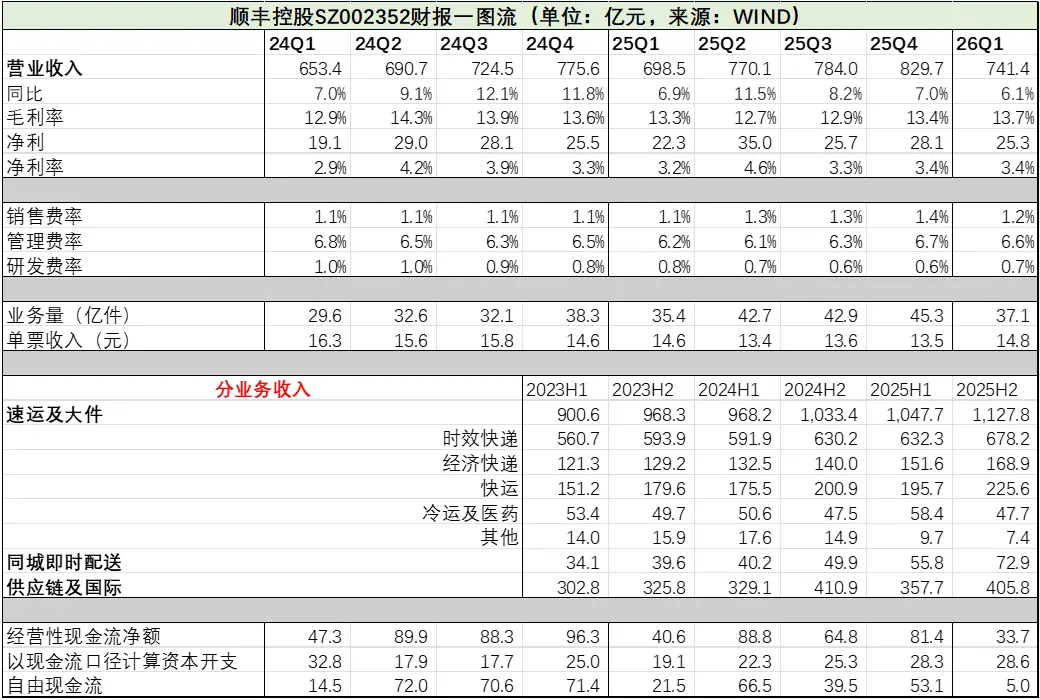

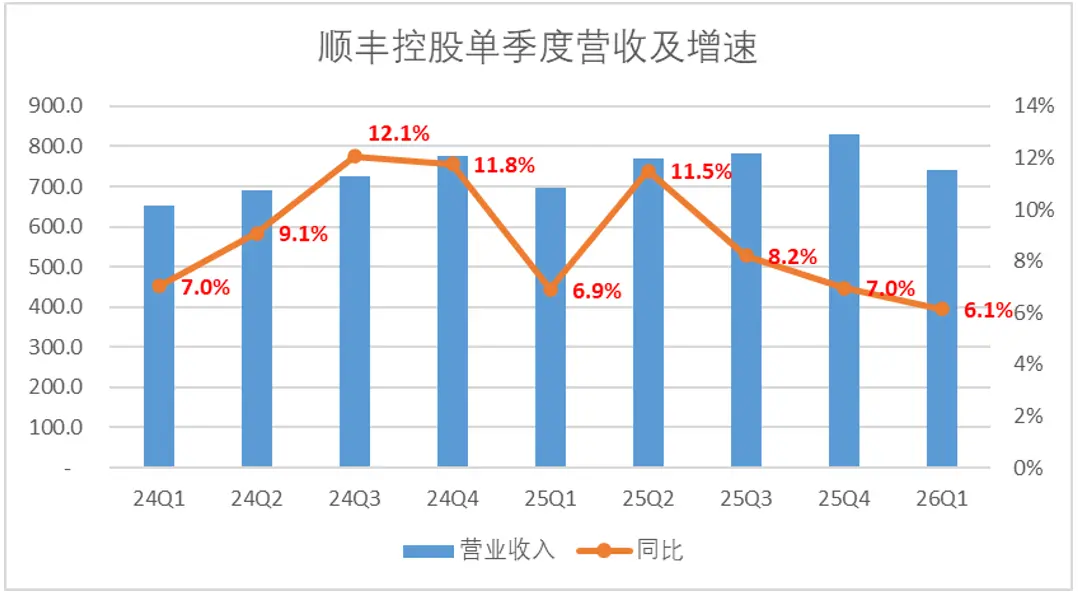

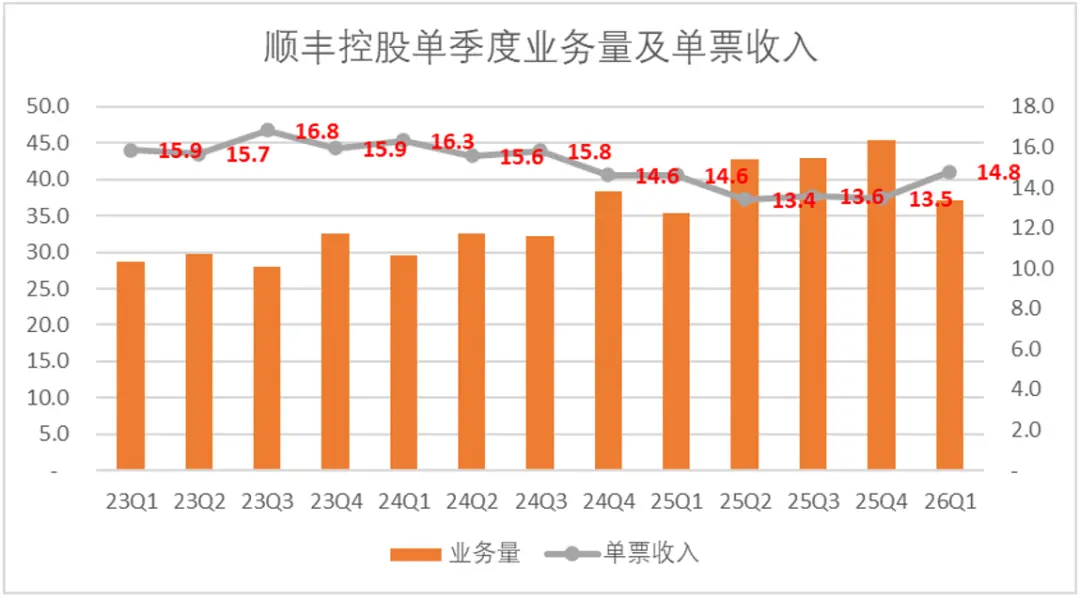

Eine Ankündigung rückte beide Unternehmen gleichzeitig ins Rampenlicht. Tatsächlich hatte China Logistics als führende M&A-Holdinggesellschaft im vergangenen Jahr kein leichtes Leben für den absoluten Spitzenreiter SF Express. Im ersten Quartal dieses Jahres sank das Umsatzwachstum auf 6,1 %, ein neuer Tiefpunkt seit 2024. Drei aufeinanderfolgende Quartale vom zweiten bis zum vierten Quartal des vergangenen Jahres bewegten sich die Einnahmen aus Einzeltickets auf einem relativ niedrigen Niveau von weniger als 14 Yuan. (Der Ablauf des Finanzberichts ist in der folgenden Abbildung dargestellt, Einheit: 100 Millionen Yuan, das Gleiche gilt unten)

Die Logistikbranche ist ein explizites Abbild der Wirtschaft: Der Lagerumschlag der verarbeitenden Industrie, die Kaufkraft der Verbraucher und die Aktivität des grenzüberschreitenden Handels werden sich letztendlich im Geschäftsvolumen und in der Einkommensstruktur von Logistikunternehmen niederschlagen. Als umsatzstärkstes Unternehmen der heimischen Logistikbranche ist SF Express im Wesentlichen ein Spiegelbild der Funktionsweise der gesamten Wirtschaft.

Die Beobachtung der Logistikbranche bedeutet im Wesentlichen die Beobachtung der zugrunde liegenden Betriebslogik der chinesischen Wirtschaft. In den letzten zehn Jahren hat SF Express eine schöne „östliche Erzählung“ erzählt: Es ist das viertgrößte Expresszustellunternehmen der Welt und das größte Logistikunternehmen in Asien. Auch der Kapitalmarkt hat ihr eine Bewertung gegeben, die ihrer Positionierung entspricht.

Doch mittlerweile verengt sich der Randraum der orientalischen Erzählung rapide, und die Obergrenze scheint hier konstant zu sein. Auch der Aktienkurs ist von 124 Yuan auf nun etwa 32 Yuan gesunken. Kehren wir also zu den Grundlagen selbst zurück und betrachten einige der subtileren Änderungen.

Wenn wir uns den Finanzbericht ansehen, ist unser zentraler Standpunkt:

1. Aus Umsatz- und Gewinnperspektive ist das Geschäft von SF Express sehr stabil und wurde nicht durch internen Wettbewerb beeinträchtigt: Es kann ein mittleres einstelliges Wachstum aufrechterhalten und das grundlegende Gewinnniveau halten.

2. Aus Sicht der Geschäftsstruktur hat SF Express im vergangenen Jahr die Initiative ergriffen, die Preise zu senken und das Volumen zu erhöhen. Das Sparpaket- und Expressgeschäft ist rasant gewachsen. Natürlich hat die Ausweitung des Geschäftsvolumens auch einen Teil der anfänglichen Kapitalinvestitionen entsprechend abgeflacht.

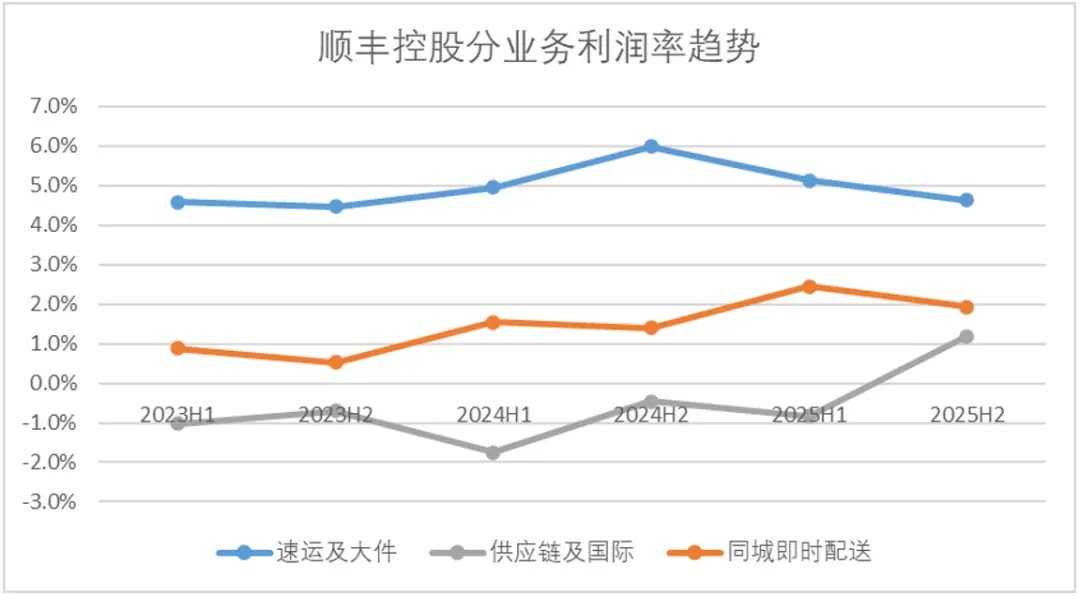

3. Neben dem Express-Liefergeschäft haben die beiden Sparten Instant Delivery und Overseas Supply Chain ihre eigenen Highlights. Die Instant-Lieferung profitierte mit einer Wachstumsrate von fast 50 % vom Take-Away-Krieg; Das Auslandsgeschäft profitierte von den Dividenden des grenzüberschreitenden E-Commerce und verzeichnete zum ersten Mal Verluste, aber sie haben noch nicht den Punkt erreicht, an dem sie die grundlegenden Fundamentaldaten beeinträchtigen würden.

4. Insgesamt war SF Express schon immer ein Surfer und muss sich auf die Dividenden der wirtschaftlichen Entwicklung verlassen. Wenn die Dividendenperiode der Erweiterungsbranche vorbei ist, wird die Logistikbranche selbst nicht mehr viel Neues sagen können. Daher ist die aktuelle Bewertung relativ fair und es gibt nicht viel Spielraum für Prämien.

01

Vor dem Hintergrund der zunehmenden internen Faltung bleibt SF Express relativ stabil

Im ersten Quartal 2026 verzeichnete die SF Holding einen Betriebsgewinn von 74,14 Milliarden Yuan, ein Anstieg von 6,1 % gegenüber dem Vorjahreszeitraum, und die Wachstumsrate sank auf den niedrigsten Stand seit 2024. Dem Volumen nach zu urteilen, kann das Unternehmen ein mittleres einstelliges Wachstum auf hoher Basis halten, und seine Leistung wird eigentlich als passabel angesehen.

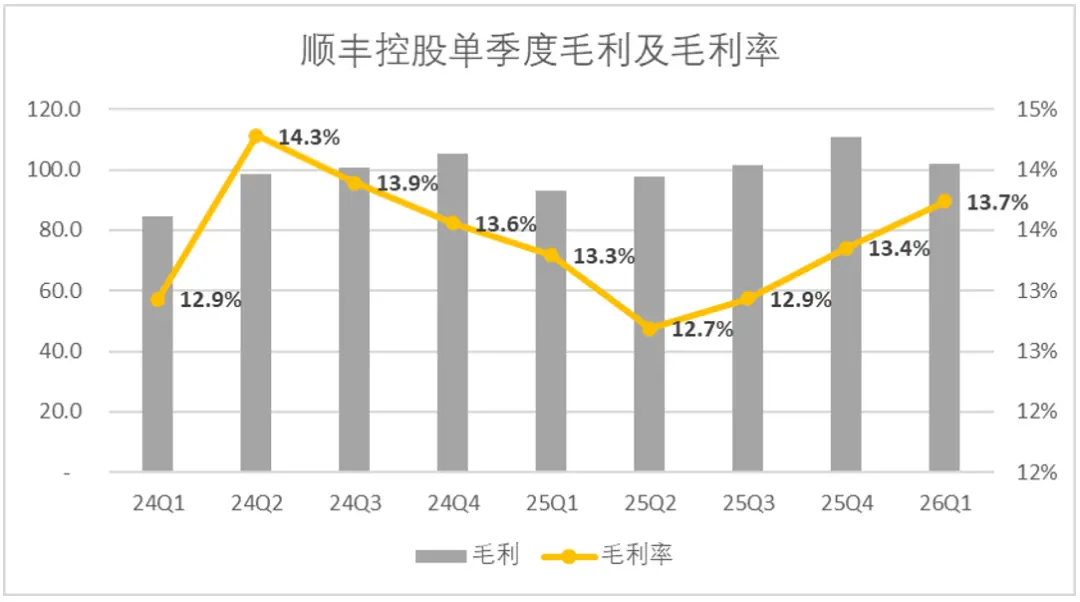

Im horizontalen Vergleich ist die durchschnittliche Wachstumsrate von SF Express in den letzten drei Jahren jedoch geringer als die von ZTO und STO. Allerdings hat SF Express auch einen relativ offensichtlichen Vorteil, nämlich die relativ stabilen Gewinnmargen. Gemessen an der Bruttogewinnentwicklung hat sich die Bruttogewinnmarge von SF Express unter dem Druck der Anti-Involution in der Logistikbranche seit dem zweiten Quartal des letzten Jahres erholt. Im ersten Quartal dieses Jahres stieg er im Vergleich zum Vorjahreszeitraum um etwa 40 Basispunkte.

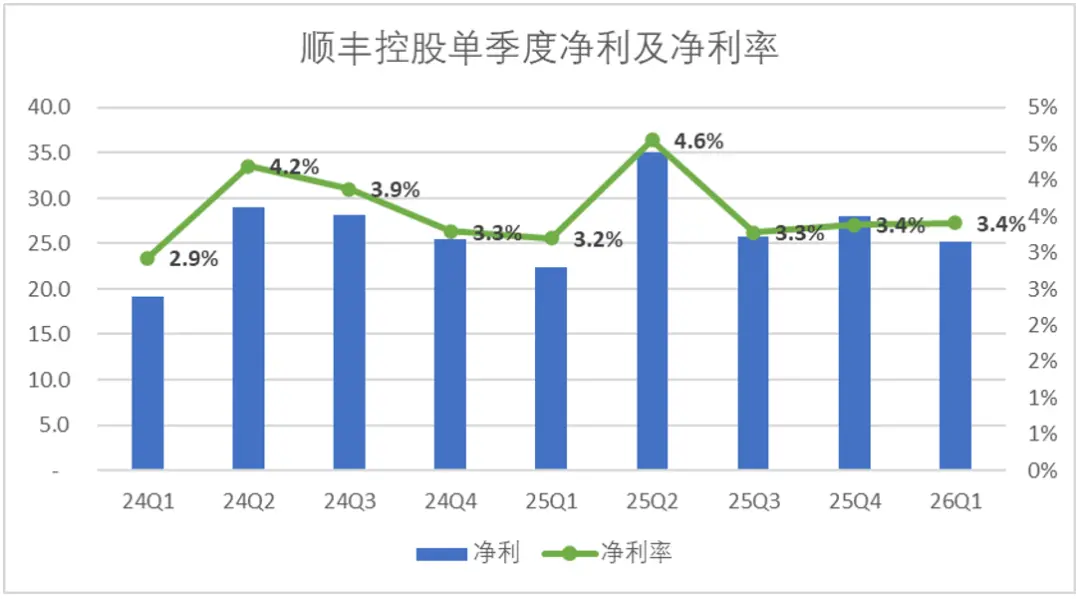

Gleichzeitig blieb auch das Nettozinsniveau in einer relativ stabilen Bandbreite. Seit dem zweiten Quartal 2024 ist der auf die Muttergesellschaft entfallende Nettozinssatz nicht unter die Basislinie von 3 % gesunken. Die Prämienauswirkungen der frühen Investitionsausgaben wurden nach und nach verdaut.

Wissen Sie, in den letzten zwei Jahren standen die meisten Akteure in der Expresslogistikbranche auf der Gewinnseite relativ unter Druck, insbesondere nachdem Jitu als Disruptor in den Markt eingetreten war. Um ihren Marktanteil zu halten, haben sich die meisten Logistikunternehmen dafür entschieden, das Volumen beizubehalten und die Preise zu senken. Die durchschnittliche Bruttogewinnmarge der Sekundärbranche von Wind Logistics ist von 13,28 % im ersten Quartal 2024 auf 11,26 % im jährlichen Berichtszeitraum des letzten Jahres gesunken, was einem kumulierten Rückgang von fast 200 Basispunkten entspricht.

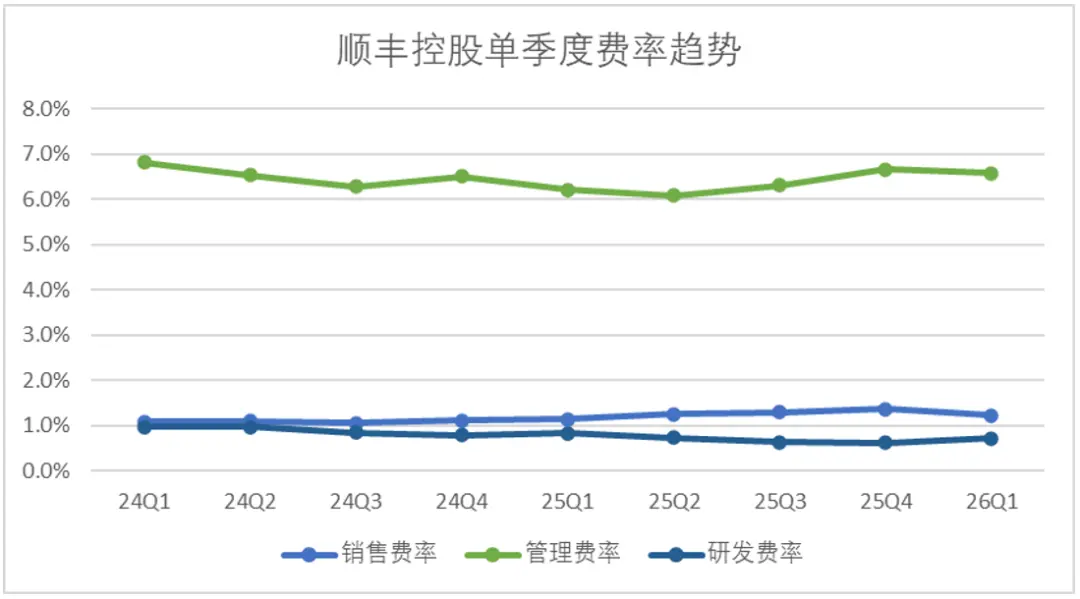

Gleichzeitig ist auch die Kostenkontrollleistung von SF Express recht stabil. Die beiden Hauptausgabenposten Verkaufsrate und Verwaltungskosten schwankten in den letzten zwei Jahren um nicht mehr als 30 Basispunkte, und es gab überhaupt keine offensichtliche Expansion oder Schrumpfung.

Die Geschäftsstabilität ist schrecklich, aber das bedeutet nicht, dass SF Express die Konkurrenz um den inkrementellen Markt vollständig aufgegeben hat. Aus Sicht der Umsatzstruktur hat SF Express tatsächlich einige subtile Veränderungen erlebt.

02

Auch Shunfeng, der dicke Augenbrauen und große Augen hat, neigt dazu, sich der Rückbildung anzuschließen

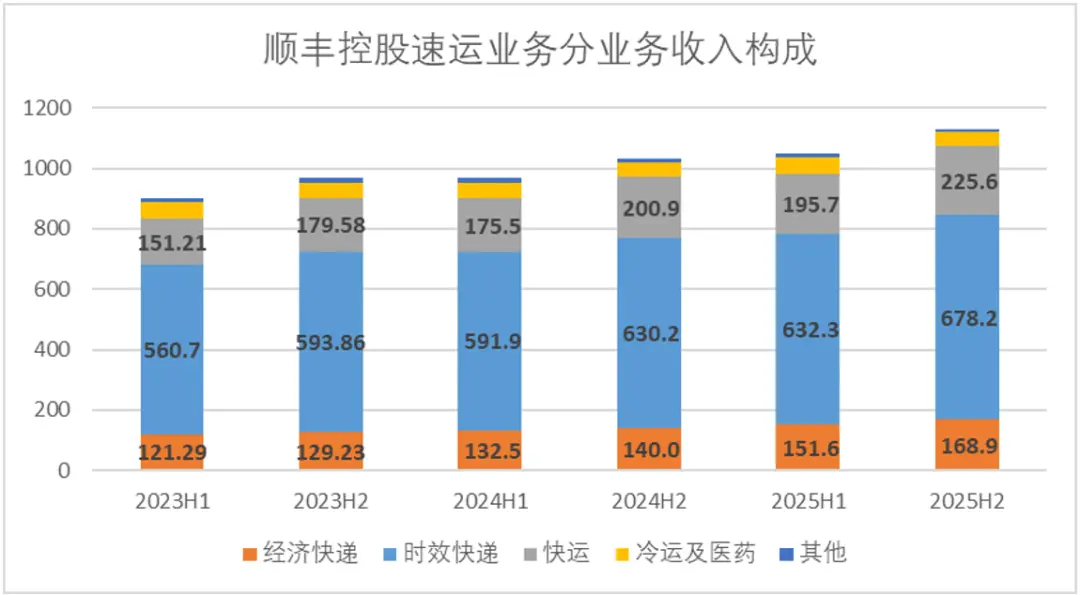

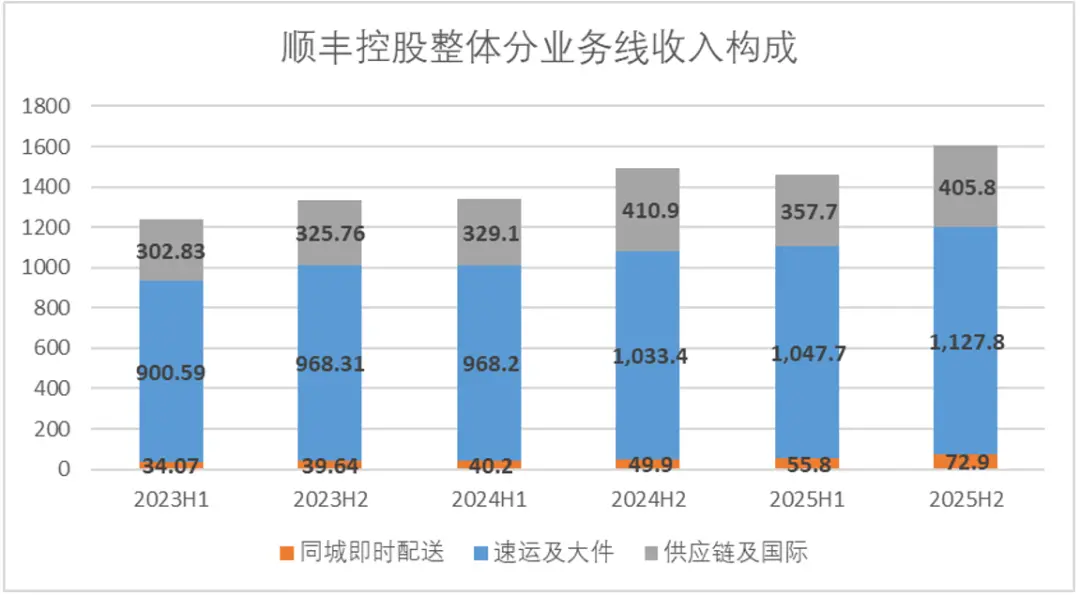

Untergliedert man die einzelnen Geschäftsbereiche in die drei Geschäftsbereiche von SF Express, so ist das Expressgeschäft nach wie vor der Kerngeschäftsbereich, der zu Umsatz und Gewinn beiträgt. Im zweiten Halbjahr 2025 erreichte die Wachstumsrate des Express- und Großticketgeschäfts 9,1 %, was eine relativ herausragende Leistung darstellt. Allerdings sank der Gewinnbeitrag des Expressversandgeschäfts in der zweiten Hälfte des vergangenen Jahres um 15,7 %, und die Gesamtgewinnmarge betrug nur 4,6 %, was weit unter dem Gewinnniveau seit 2024 liegt.

Der Hauptgrund dafür ist, dass der Anteil des wirtschaftlichen Briefgeschäfts, das stark mit E-Commerce verbunden ist, gestiegen ist. Im zweiten Halbjahr 2025 erreichte die Wachstumsrate des wirtschaftlichen Postgeschäfts von SF Express 20,7 % und übertraf damit das Kerngeschäft der Pünktlichkeit bei weitem. Auch das Expressgeschäft entwickelte sich mit einer Wachstumsrate von rund 12,3 % gut.

Der Wert des Wirtschaftsgeschäfts ist relativ gering und der Preis für eine Einzelfahrkarte muss gesunken sein. In der zweiten Hälfte des letzten Jahres sanken die Einnahmen aus dem Einzelticketgeschäft von SF Express auf weniger als 13,5 Yuan, und im horizontalen Vergleich zum gleichen Zeitraum sanken die Einnahmen aus dem Einzelticketgeschäft um etwa 1–2 Yuan. Obwohl SF Express auf der Gewinnseite relativ viele strukturelle Anstrengungen unternommen hat, ist SF Express auf der Geschäftsseite dieser Runde des Preiskampfwettbewerbs in der Logistikbranche nicht entgangen.

Selbstverständlich wird SF Express in diesem Zeitfenster eine angemessene Preis- und Mengengarantie wählen. Es gibt zwei Hauptgründe:

·Im Trend der Anti-Involution zeigte der Preiskampf in der Expresszustellbranche in der zweiten Hälfte des letzten Jahres tatsächlich Anzeichen einer Stabilisierung. Die Einzelticketeinnahmen von Three Links und One Express + Jitu haben sich grundsätzlich stabilisiert. Zu diesem Zeitpunkt hat SF Express die Preise entsprechend angehoben, und der umtauschbare Zuwachs ist relativ groß, was einen guten Zeitraum für das Versicherungsfenster darstellt.

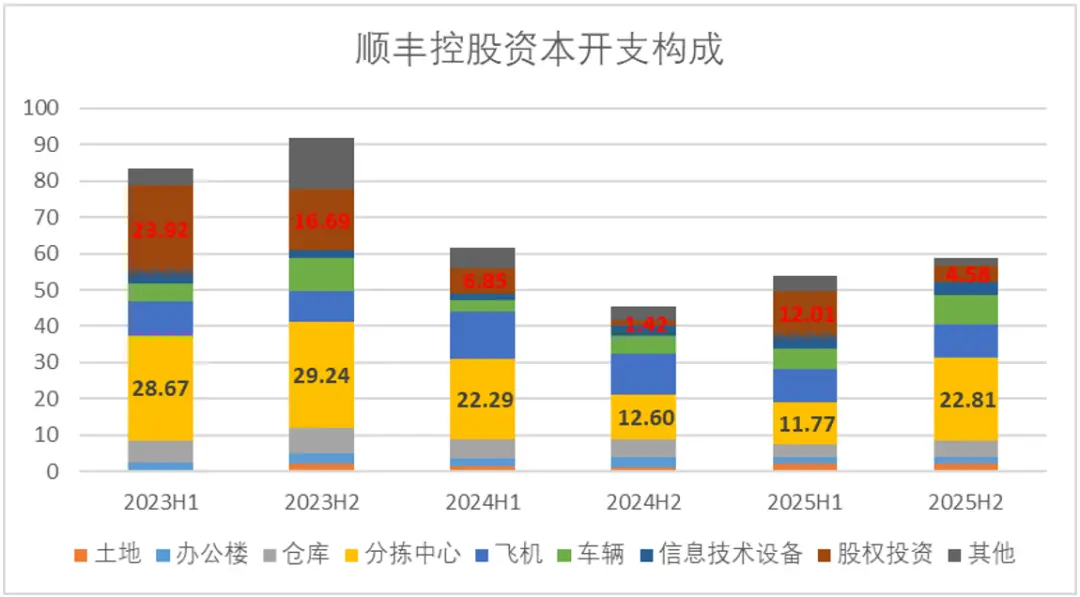

·Ein genauerer Blick auf die Investitionsentwicklung von SF Express in den letzten Jahren zeigt, dass tatsächlich der größte Teil der Investitionen in Sortierzentren erfolgt. Um die Effizienz der Nutzung dieses Teils des Vermögens zu verbessern, bedarf es eines größeren Geschäftsvolumens und einer angemessenen Preisgestaltung, was möglicherweise zu einer Verwässerung der anfänglichen Kapitalinvestition führen kann.

Daher ist SF Express in dieser Runde des Preiskampfs nicht passiv geschlagen, sondern hat sich bewusst für die Strategie „Preis gegen Volumen tauschen“ entschieden. Einschließlich der Kooperation mit Jitu stellt es den bewussten Einstieg von SF Express in den sinkenden Markt dar.

Ob SF Express das Gleichgewicht zwischen „Impuls“ und „garantiertem Preis“ finden kann und ob es den Anteil der Wirtschaftspakete und Expresssendungen weiter ausbauen und gleichzeitig den Gewinn halten kann, ist in den nächsten Quartalen die lohnenswerteste Beobachtung.

03

Die Muscheln im Fluss kämpfen, der Fischer profitiert davon und das Geschäft mit Sofortlieferungen läuft gut

Neben dem Express-Geschäftsfeld ist auch die Leistung anderer Geschäftsbereiche von SF Express bemerkenswert. Unter ihnen dürfte im vergangenen Jahr das Instant-Delivery-Geschäft die beste und unerwartetste Leistung erbracht haben.

Unter den drei Hauptgeschäftsfeldern von SF Express sank die Wachstumsrate der Lieferkette und des internationalen Geschäfts in der zweiten Hälfte des Jahres 2025 leicht um 1 %, das zuvor erwähnte Expressgeschäft stieg um 9 % und das innerstädtische Sofortzustellungsgeschäft stieg deutlich um 46,1 %, was tatsächlich beweist, dass der Markt für innerstädtische Sofortzustellung allmählich größer wird.

Im Finanzbericht von SF Express finden wir die Antwort auf das rasante Wachstum: die Ausweitung des Marktes für Instant-Food-Lieferungen und die einzigartige Positionierung als unabhängiger Dritter von SF Express.

Mit anderen Worten: Ein Teil des unmittelbaren Anstiegs des Einzelhandels, der durch den Lebensmittellieferungskrieg verursacht wurde, insbesondere in der Gastronomie über mittlere bis große Entfernungen und im Supermarktvertrieb, wird tatsächlich von Dritten getragen. Als von den drei Akteuren unabhängiger Transportkapazitätsanbieter hat SF Express die Dividende vom größeren Kuchen der Branche geerntet.

Daher ist SF Express einer der wenigen „Außenseiter-Gewinner“ in diesem Krieg um die Lieferung von Lebensmitteln.

Inkrementelle Geschichten sind jedoch inkrementelle Geschichten, und das Volumen ist immer noch zu gering. Der Gewinnbeitrag von Instant Delivery betrug im vergangenen Jahr 280 Millionen, was bei weitem nicht ausreichte, um die Wachstumskurve des gesamten Unternehmens zu verändern.

04

Der grenzüberschreitende E-Commerce erlebt eine Dividendenphase, und die Auslandsgeschäfte haben ihre Verluste deutlich ausgeglichen.

Werfen wir abschließend einen Blick auf den Auslandsgeschäftsbereich von SF Express, der auch der einzige Geschäftsbereich mit einem negativen Wachstum in der zweiten Hälfte des Jahres 2025 ist. Im Hinblick auf Wachstumstrends ist die Umsatzskala des Auslandsgeschäfts von SF Express relativ instabil. SF Holding erklärte in der Performance-Exchange-Sitzung, dass der Rückgang der Schifffahrtspreise im letzten Jahr zu einem Rückgang in der zweiten Jahreshälfte geführt habe.

Aber für das Auslandsgeschäft ist die Entwicklung auf der Gewinnseite die beste Nachricht. Die durch Kapitalinvestitionen verursachten langfristigen Verluste konnten endlich beseitigt werden und in der zweiten Hälfte des vergangenen Jahres wurde die Gewinnzone erreicht. Wenn man darüber hinaus die Schwankungen im internationalen Speditionsgeschäft von Kerry Logistics ausklammert, wuchs das grenzüberschreitende Lieferketten-Kerngeschäft der SF Holding im Jahresvergleich sogar um 32,3 %, was immer noch eine gute Leistung ist.

In den letzten zwei Jahren war der Aufstieg des grenzüberschreitenden E-Commerce sehr profitabel. Laut Zollstatistik wird der Umfang des grenzüberschreitenden E-Commerce-Imports und -Exports meines Landes im Jahr 2025 2,84 Billionen Yuan erreichen, was einem Anstieg von 4,8 % gegenüber dem Vorjahr entspricht und 6,2 % des gesamten Import- und Exportwerts des Warenhandels im gleichen Zeitraum ausmacht. Der hohe Wachstumstrend setzte sich im ersten Quartal 2026 mit einem Import- und Exportvolumen von 618,46 Milliarden Yuan fort, was einem Anstieg von 13 % gegenüber dem Vorjahr entspricht. Betrachtet man den längeren Zyklus, wird der grenzüberschreitende E-Commerce von 2021 bis 2025 mit einer durchschnittlichen jährlichen Rate von 11,2 % wachsen, und die Wachstumsrate ist 4,1 Prozentpunkte höher als die des gesamten Imports und Exports.

Allerdings hat SF Express nicht viel gewonnen. Cainiao, JD Logistics und Jitu bauen alle ihr grenzüberschreitendes Geschäft aus. Sie sind auf dem richtigen Weg, ins Ausland zu gehen. Allerdings konzentrieren sich die derzeitigen grenzüberschreitenden E-Commerce-Mainstream-Märkte immer noch auf die Vereinigten Staaten und Europa, während sich das Kerngeschäft von SF Express im Ausland im Wesentlichen auf Südostasien konzentriert. Kurzfristig besteht nicht das Potenzial, das Volumen schnell zu steigern.

05

SF Express ist ein Surfer, kein Wellenmacher

Wenn wir auf den Wachstumskurs von SF Express zurückblicken, erkennen wir ein klares Muster: SF Express ist ein Surfer, kein Wellenmacher.

SF Express profitierte in seinen Anfängen von demografischen Dividenden und Urbanisierungsdividenden sowie in seiner Entwicklungsphase von E-Commerce-Dividenden. Nun hat die Zunahme der Sofortzustellung innerhalb derselben Stadt von den Dividenden aus dem Imbisskrieg profitiert; und der Anstieg des grenzüberschreitenden E-Commerce hat von den Dividenden profitiert, die sich aus der Verlagerung der chinesischen Produktion ins Ausland ergeben.

SF Express ist in keinem dieser beiden Kriege der Protagonist. Meituan, Alibaba und JD.com kämpfen auf dem Markt zum Mitnehmen, und TEMU, SHEIN und TikTok kämpfen auf dem grenzüberschreitenden Markt. Als Transportkapazitätsanbieter kann SF Express jedoch immer einen Teil vom Kuchen abbekommen.

Der Vorteil von SF Express liegt in der „Akzeptanz“. Die Stabilität des Direktbetriebsnetzes, die Kontrollierbarkeit der Lufttransportkapazität und die Sicherheit der Markenbekanntheit machen es besser als jeder andere Wettbewerber, den Spillover der High-End-Logistiknachfrage zu bewältigen.

Der Unterschied zwischen einem Surfer und einem Wellenmacher besteht jedoch darin, dass der Wellenmacher die Richtung und Höhe der Welle bestimmen kann, während der Surfer nur warten kann. Die Geschichte, die SF Express jetzt erzählt, ist entweder eine Geschichte der Effizienz: Kosten senken und Effizienz steigern, Tarife optimieren und Gewinne stabilisieren; Oder es ist eine Geschichte der Involution, bei der ökonomische Pakete genutzt werden, um Marktanteile zu erobern, und Expresszustellungsfenster genutzt werden, um in die Lieferkette einzusteigen.

Die Wettbewerbslandschaft der chinesischen Logistikbranche ist bereits recht stabil. CR6 wird im Jahr 2025 80,5 % erreichen. Wenn Sie einen soliden Marktanteil erobern wollen, werden die Kosten zu hoch sein.

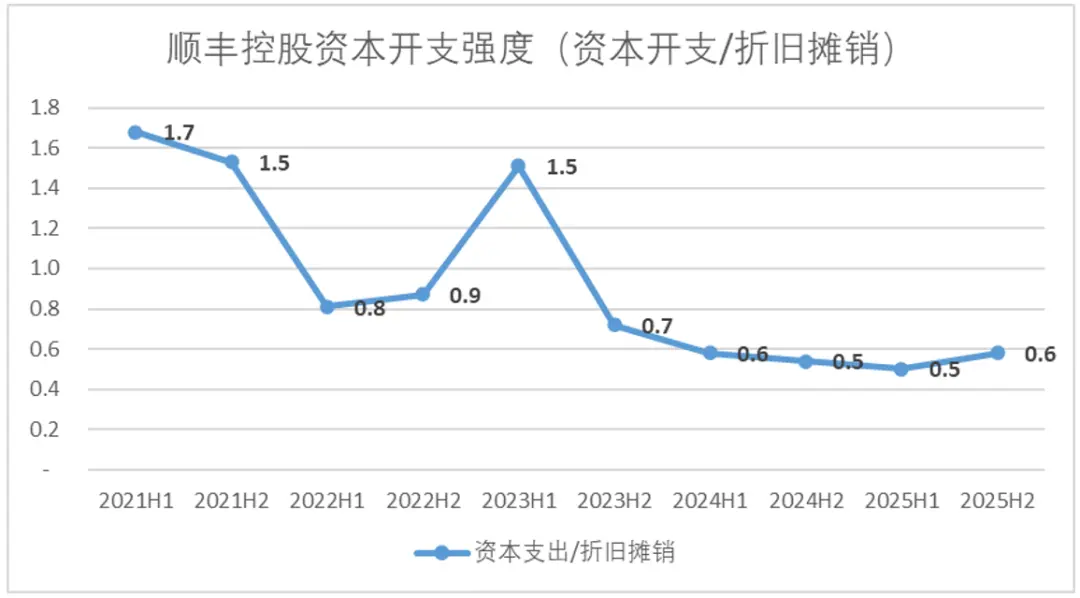

SF Express selbst ist sich dessen bewusst. Gemessen an der Intensität der Investitionsausgaben (Investitionen/Abschreibungen) liegen die Instandhaltungsinvestitionen seit dem zweiten Halbjahr 2023 seit langem auf einem niedrigen Niveau. Gleichzeitig ist die Dividendenausschüttungsquote deutlich auf ein Allzeithoch gestiegen.

Aus dieser Perspektive ist SF Express ein Unternehmen, das in der chinesischen Wirtschaft Anklang findet. Es gibt nicht viele unabhängige Narrative, die über den Wirtschaftszyklus hinausgehen. Das Unternehmen ist im Wesentlichen ein „Träger wirtschaftlicher Aktivitäten“. Das Geschäft mit Trägern ist sehr stabil, aber es ist schwierig, neue Geschichten über Träger zu erzählen, sodass nicht viel Spielraum für einen Bewertungsaufschlag besteht.

Die Bewertungen von UPS, FedEx und DHL, den drei größten globalen Logistikriesen, liegen mit etwa 17 sehr konstant. SF Express ist derzeit 15-mal, und es gibt keinen großen Unterschied. Nachdem der Markt das östliche Narrativ erzählt hatte, verstand es es und gab einen Preis an. Es ist vielleicht die fairste Einstellung gegenüber SF Express, es auf die leichte Schulter zu nehmen. Es besteht kein Grund, übermäßig enthusiastisch zu sein, und es sollte auch nicht übermäßig pessimistisch sein.